၂၀၀၉ ခုနှစ်၊ ဇွန်လ ၁၆ ရက်နေ့တွင် ဘရာဇီး၊ ရုရှား၊ အိန္ဒိယနှင့် တရုတ်နိုင်ငံတို့သည် ရုရှား နိုင်ငံရှိ Yekaterinburg မြို့၌ တွေ့ဆုံခဲ့ကြပြီး ကမ္ဘာ့စီးပွားရေးအုပ်ချုပ်မှုနှင့် ချိတ်ဆက်ရန် ရည်ရွယ်သည့် အဖွဲ့အစည်းတစ်ခုကို တရားဝင်ဖွဲ့စည်းခဲ့သည်။ တစ်နှစ်အကြာတွင် တောင်အာဖရိက နိုင်ငံပါ ပူးပေါင်းလာခဲ့ပြီး ယခုအခါ လူသိများထင်ရှားသည့် BRICS အဖွဲ့ ပေါ်ပေါက်လာခဲ့သည်။ ဤပူးပေါင်းဆောင်ရွက်မှု၏ အဓိကမောင်းနှင်အားမှာ အမေရိကန်ပြည်ထောင်စု၊ ယူကေ၊ ဥရောပ သမဂ္ဂ၊ ဂျပန်၊ ဂျာမနီ၊ ပြင်သစ်၊ အီတလီနှင့် ကနေဒါတို့ပါဝင်သည့် G7 အဖွဲ့ကို ဟန်ချက်ချိန်ညှိရန်နှင့် ကမ္ဘာ့စီးပွားရေးကို မည်သို့စီမံသင့်သည်ဆိုသ

၂၀၀၉ ခုနှစ်၊ ဇွန်လ ၁၆ ရက်နေ့တွင် ဘရာဇီး၊ ရုရှား၊ အိန္ဒိယနှင့် တရုတ်နိုင်ငံတို့သည် ရုရှား နိုင်ငံရှိ Yekaterinburg မြို့၌ တွေ့ဆုံခဲ့ကြပြီး ကမ္ဘာ့စီးပွားရေးအုပ်ချုပ်မှုနှင့် ချိတ်ဆက်ရန် ရည်ရွယ်သည့် အဖွဲ့အစည်းတစ်ခုကို တရားဝင်ဖွဲ့စည်းခဲ့သည်။ တစ်နှစ်အကြာတွင် တောင်အာဖရိက နိုင်ငံပါ ပူးပေါင်းလာခဲ့ပြီး ယခုအခါ လူသိများထင်ရှားသည့် BRICS အဖွဲ့ ပေါ်ပေါက်လာခဲ့သည်။ ဤပူးပေါင်းဆောင်ရွက်မှု၏ အဓိကမောင်းနှင်အားမှာ အမေရိကန်ပြည်ထောင်စု၊ ယူကေ၊ ဥရောပ သမဂ္ဂ၊ ဂျပန်၊ ဂျာမနီ၊ ပြင်သစ်၊ အီတလီနှင့် ကနေဒါတို့ပါဝင်သည့် G7 အဖွဲ့ကို ဟန်ချက်ချိန်ညှိရန်နှင့် ကမ္ဘာ့စီးပွားရေးကို မည်သို့စီမံသင့်သည်ဆိုသည့် မတူညီသောအမြင်သစ်များကို မြှင့်တင်ရန်ဖြစ်သည်။

BRICS အဖွဲ့သည် အပြည်ပြည်ဆိုင်ရာငွေကြေးရန်ပုံငွေအဖွဲ့ (IMF) နှင့် ကမ္ဘာ့ဘဏ်ကဲ့သို့သော အဖွဲ့အစည်းများအတွင်း၌ စီမံခန့်ခွဲရေးဆိုင်ရာ မကျေနပ်ချက်များကို ထုတ်ဖော်ပြောကြားလျက် ရှိသည်။ BRICS ၏ အဆိုအရ ထိုအဖွဲ့အစည်းများအတွင်း၌ ပေါ်ထွန်းစ ဈေးကွက်နိုင်ငံများ၏ အသံများကို ဦးစားမပေးခြင်းကြောင့်ဟုဆိုသည်။ ထို့အပြင် ကမ္ဘာ့ကုန်သွယ်ရေးတွင် အမေရိကန် ဒေါ်လာ လွှမ်းမိုးနေသည့် အခန်းကဏ္ဍကိုလည်းကောင်း၊ ရာသီဥတုပြောင်းလဲမှုနှင့် ကျားမရေးရာ ဆိုင်ရာမူဝါဒများကိုလည်းကောင်း မမျှတဟု ယူဆထားသည့်အတွက် ပွင့်လင်းစွာ ဝေဖန်ခဲ့သည်။

အစပိုင်းတွင် BRICS အဖွဲ့အား အပြည်ပြည်ဆိုင်ရာဟစ်တိုင်တစ်ခုအဖြစ် အလေးအနက် မထားခဲ့ကြပေ။ ၂၀၁၀ ပြည့်နှစ်က BRICS သည် ကမ္ဘာ့စီးပွားရေး၏ ၁၈ ရာခိုင်နှုန်းခန့်သာ ကိုယ်စား ပြုခဲ့ပြီး G7 နှင့်နှိုင်းယှဉ်လျှင် ပြောအားဆိုအားမှာ မပြောပလောက်သော အဆင့်သာရှိခဲ့သည်။ ထို့အပြင် BRICS အဖွဲ့သည် ခိုင်မာသည့်အဆိုပြုချက်များကို တရားဝင်ပြောကြားရန် အခက်တွေ့ နေခဲ့ပြီး ကန့်ကွက်ချက်များနှင့် စောဒကတက်နေသည့်အဖွဲ့အဖြစ်သာ ရှုမြင်ခံရကာ အပြုသဘော ဆောင်သော အပြန်အလှန်ဆွေးနွေးမှုများ သို့မဟုတ် မျှော်မှန်းချက်အသစ်များ ပေးစွမ်းနိုင်ခြင်း မရှိဟု ယူဆခံခဲ့ရသည်။ ဤအချက်များကြောင့်ပင် G20 ၏ လုပ်ငန်းစဉ်များတွင် G7 ၏ ဦးစားပေး ချက်များကိုသာ ပိုမိုတွေ့ရှိရပြီး BRICS ၏ အမြင်များ ပါဝင်မှုနည်းပါးခဲ့ခြင်းဖြစ်သည်။

BRICS အဖွဲ့သည် အကြောင်းအရင်းမရှိဘဲ ပေါ်ပေါက်လာခြင်းမဟုတ်ပါ။ ဤအဖွဲ့၏ စိတ်ပါဝင်စားမှုများသည် IMF နှင့် ကမ္ဘာ့ဘဏ်တို့၏ အဓိကစီမံခန့်ခွဲရေးအဖွဲ့များတွင် ကိုယ်စားပြုမှု ဆိုင်ရာ ကာလရှည်ကြာပြဿနာများမှ အမြစ်တွယ်လာခြင်းဖြစ်သည်။ ပထမဆုံး ထိပ်သီးညီလာခံ ကျင်းပစဉ်က BRICS နိုင်ငံများသည် IMF ဝေစု၏ ၁၀% ခန့်သာ ပိုင်ဆိုင်ထားခဲ့ပြီး စီးပွားရေးအရ ဩဇာလွှမ်းမိုးနိုင်မှု မရှိခဲ့ပေ။ BRICS အထူးသဖြင့် တရုတ်နိုင်ငံသည် IMF ဝေစုကို သတ်မှတ် ထားသည့် ပုံသေနည်းလမ်းအတိုင်း အပြည့်အဝပြန်လည်သုံးသပ်ရန် ကာလရှည်တောင်းဆိုခဲ့ပြီး ၎င်းတို့၏စီးပွားရေးသည် ဖွံ့ဖြိုးပြီးနိုင်ငံများစွာထက် ပိုမိုမြန်ဆန်စွာ ဖွံ့ဖြိုးနေကြောင်းဆိုခဲ့သည်။ သို့ရာတွင် ဤကြိုးပမ်းမှုများကို "အနောက်နိုင်ငံများ" (အထူးသဖြင့် အမေရိကန်ထက် ဥရောပသမဂ္ဂ) မှ အဆက်မပြတ် တားဆီးခဲ့သည်။ အဘယ်ကြောင့်ဆိုသော် ၎င်းတို့၏ဩဇာလွှမ်းမိုးမှု အထူးသဖြင့် ဥရောပသမဂ္ဂ၏အခန်းကဏ္ဍ သိသိသာသာ ကျဆင်းသွားမည်ကို စိုးရိမ်သောကြောင့်ဖြစ်သည်။ ၁၅ နှစ်အကြာတွင် အခြေအနေများစွာ ပြောင်းလဲသွားပြီဖြစ်သည်။ BRICS ၏ ကြီးထွားလာမှုသည် မငြင်းနိုင်သောအချက်ဖြစ်လာကာ အဖွဲ့ဝင်နိုင်ငံများလည်း တိုးပွားလျက်ရှိသည်။ အီဂျစ်၊ အင်ဒိုနီးရှား၊ အာရပ်စော်ဘွားများပြည်ထောင်စုနှင့် ဆော်ဒီအာရေဗျတို့ပါ ပူးပေါင်းလာခြင်းဖြင့် ဤအဖွဲ့သည် ပေါ်ထွန်းစ ဈေးကွက်နိုင်ငံ အားလုံးနီးပါးအတွက် ပလက်ဖောင်းတစ်ခုဖြစ်လာသည်။ မူလ BRICS နိုင်ငံများကိုသာ ကမ္ဘာ့ GDP ၊ စွမ်းအင်အရင်းအမြစ်နှင့် လူဦးရေတို့ဖြင့် တိုင်းတာပါကလည်း ဤအဖွဲ့သည် အနောက်နိုင်ငံများကို လွှမ်းမိုးနိုင်လုနီးပါးရှိနေပြီဖြစ်ကြောင်း တွေ့ရသည်။

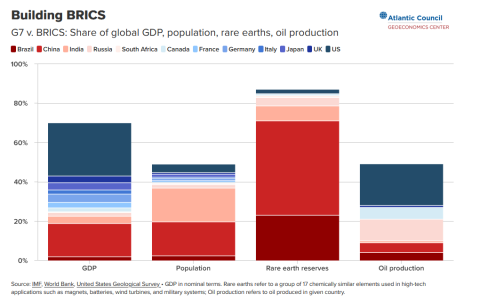

G7 နှင့် BRICS နိုင်ငံများ၏ မြေရှားသတ္တုအရန်ထားရှိမှုကို နှိုင်းယှဉ်လေ့လာပါက အံ့ဩဖွယ် ကောင်းလောက်သည့် ကွာခြားမှုများကို တွေ့မြင်ရပါမည်။ မြေရှားသတ္တုဒြပ်စင်များသည် မျက်မှောက် ခေတ်စီးပွားရေးအတွက် အလွန်အရေးပါပြီး စမတ်ဖုန်းများ၊ လျှပ်စစ်ကားများ၊ လေအားလျှပ်စစ် တာဘိုင်များနှင့် စစ်ရေးစနစ်များကဲ့သို့သော အဆင့်မြင့်နည်းပညာထုတ်ကုန်များတွင် အဓိကပါဝင်သည်။ကမ္ဘာကြီးသည် သန့်ရှင်းသောစွမ်းအင်နှင့် ဒီဂျစ်တယ်ဆန်းသစ်တီထွင်မှုဘက်သို့ ဦးတည်လာသည် နှင့်အမျှ မြေရှားသတ္တုလိုအပ်ချက်မှာ တဖြည်းဖြည်းတိုးပွားလျက်ရှိပြီး ၎င်းတို့သည် စီးပွားရေး ယှဉ်ပြိုင်နိုင်စွမ်းနှင့် အမျိုးသားလုံခြုံရေး၏ အခြေခံအုတ်မြစ်ဖြစ်လာသည်။ ဤနယ်ပယ်တွင် BRICS နိုင်ငံများက ထောက်ပံ့ရေးကွင်းဆက်များကို ထိန်းချုပ်ထားသည်။

လက်တွေ့အားဖြင့် G7 အုပ်စု၏ စီးပွားရေးညွှန်းကိန်းများတွင် အနည်းငယ်သာ သာလွန်သည့် ဩဇာလွှမ်းမိုးမှုကို ဆက်လက်ထိန်းသိမ်းထားနိုင်သည့် တစ်ခုတည်းသောနိုင်ငံမှာ အမေရိကန် ပြည်ထောင်စုသာဖြစ်သည်။ သို့သော် အမေရိကန်သမ္မတ ဒေါ်နယ်ထရမ့်သည် ကနေဒါတွင် ကျင်းပသော G7 ထိပ်သီးညီလာခံတွင် အခြားခေါင်းဆောင်များနှင့် သဘောထားကွဲလွဲမှုကြောင့် စိတ်ပျက်ကာ ထွက်ခွာသွားခဲ့ပြီး တောင်အာဖရိကနှင့် နိုင်ငံရေးအမြင်ကွဲလွဲမှုများကြောင့် ယခုနှစ် G20 ညီလာခံကိုပါ သပိတ်မှောက်ခဲ့သည်။ ဤအခြေအနေသည် BRICS အုပ်စုအတွက် ရွှေအခွင့် အလမ်းတစ်ရပ် ဖြစ်ပေါ်စေသည်။ မည်မျှကြီးမားသည့် အခွင့်အရေးဖြစ်ပါသနည်း? အမေရိကန်သည် G7 မှ နုတ်ထွက်ပါက G7 ၏ ကမ္ဘာ့ GDP သည် ၅၄% မှ ၂၇% အထိ ကျဆင်းသွားမည်ဖြစ်ပြီး ရေနံ ထုတ်လုပ်မှုအနေဖြင့် ၂၈% မှ ၇% အထိ လျော့နည်းသွားမည်ဖြစ်သည်။

BRICS အဖွဲ့ဝင်နိုင်ငံများသည် အချိန်နှင့်အမျှ ပိုမိုစုစည်းညီညွတ်လာပြီး နည်းဗျူဟာ ကျသော အဖွဲ့အစည်းတစ်ခုအဖြစ် ဖြစ်တည်လာခဲ့သည်။ ယခုအခါ ၎င်းတို့သည် ကမ္ဘာ့စီးပွားရေး ပြုပြင်ပြောင်းလဲမှုဆိုင်ရာ မြင်ကွင်းသစ်များနှင့်စပ်လျဉ်း၍ အပြောသက်သက်မဟုတ်တော့ဘဲ အနောက်နိုင်ငံ ခေါင်းဆောင်များအတွက် ခေါင်းခဲစရာများကို ဖန်တီးလျက်ရှိသည်။ ထိပ်သီးအစည်း အဝေးများနှင့် နည်းပညာဆိုင်ရာဆွေးနွေးပွဲများ အခါခါကျင်းပခြင်းမှတစ်ဆင့် ၎င်းတို့သည် အနောက် နိုင်ငံများဦးဆောင်သော အဖွဲ့အစည်းများတွင် ကိုယ်စားပြုပါဝင်မှုနည်းပါးခြင်းဆိုင်ရာ အများ သဘောတူညီချက်များကို ဖော်ထုတ်နိုင်ခဲ့သည်။ ထို့နောက် ၎င်းတို့သည် မည်သည့်အဖြေကို ရှာဖွေ တွေ့ရှိခဲ့ပါသနည်း။

ပထမဦးစွာ BRICS သည် အဖွဲ့ဝင်နိုင်ငံများနှင့် မဟာမိတ်နိုင်ငံများအကြား ကုန်သွယ်ရေးကို လွယ်ကူမြန်ဆန်စေရန် ဒေါ်လာစနစ်လျှော့ချရေး (De-dollarization) နှင့် BRICS ဘုံငွေပေးချေမှု စနစ်ကို စတင်မိတ်ဆက်အကောင်အထည်ဖော်လျက်ရှိသည်။ Atlantic Council ၏ GeoEconomics Center မှ လက်ထောက်ညွှန်ကြားရေးမှူး Alisha Chhangani ဖန်တီးထားသည့် "ဒေါ်လာလွှမ်းမိုးမှု စောင့်ကြည့်စနစ် (Dollar Dominance Monitor)" အရ ကမ္ဘာ့ဘဏ္ဍာရေးအရန်ငွေ၏ ၅၇% နှင့် ပို့ကုန်ငွေတောင်းခံလွှာ၏ ၅၄% တို့သည် ဒေါ်လာဖြင့်သာ ဆောင်ရွက်လျက်ရှိပြီး ဒေါ်လာသည် ကမ္ဘာ့အဓိကငွေကြေးအဖြစ် ဆက်လက်ရပ်တည်နေဆဲဖြစ်သည်။ ဒုတိယအနေဖြင့် BRICS Pay(Blockchain အခြေပြုစနစ်)၊ BRICS Clear (ငွေပေးချေမှုပလက်ဖောင်း) နှင့် BRICS Bridge(အနောက်တိုင်း ငွေပေးချေမှုစနစ်များကို အစားထိုးမည့်စနစ်) ကဲ့သို့သော အစီအမံများမှတစ်ဆင့် လွတ်လပ်သော ငွေပေးချေမှုအခြေခံအဆောက်အအုံများကို တည်ဆောက်လျက်ရှိသည်။ တတိယ အနေဖြင့် BRICS အဖွဲ့သည် IMF နှင့် ကမ္ဘာ့ဘဏ်တို့အား အစားထိုးနိုင်ရန်အတွက် ဖွံ့ဖြိုးရေး ဘဏ်သစ် (New Development Bank) နှင့် အရေးပေါ်ငွေကြေးအရန်အစီအစဉ် (Contingent Reserve Arrangement) တို့ကို အားဖြည့်လျက် အဖွဲ့ဝင်နိုင်ငံများတိုးချဲ့ခြင်းနှင့် ဒေသတွင်း ငွေကြေးများဖြင့် ချေးငွေထုတ်ပေးခြင်းတို့ကို အလေးပေးဆောင်ရွက်လျက်ရှိသည်။

BRICS အဖွဲ့သည် မူဝါဒရေးဆွဲခြင်းမှ အကောင်အထည်ဖော်ခြင်းဆီသို့ ကူးပြောင်းရာတွင် အခက်အခဲများစွာ ရင်ဆိုင်နေရဆဲဖြစ်သည်။ ယခုအချိန်တွင် အမေရိကန်သမ္မတက BRICS လုပ်ငန်း စဉ်များကို ထောက်ခံသည့်နိုင်ငံများအပေါ် အပို ၁၀ ရာခိုင်နှုန်း ကုန်သွယ်ခွန်တိုးမြှင့်မည်ဟု ခြိမ်းခြောက်နေခြင်းကလည်း အခြေအနေကိုပိုမိုရှုပ်ထွေးစေသည်။ သို့ရာတွင် BRICS သမိုင်း တစ်လျှောက် ယခုကဲ့သို့ စီးပွားရေးအင်အား တောင့်တင်းစွာပိုင်ဆိုင်နိုင်ခြင်းမှာ ပထမဆုံးအကြိမ် ဖြစ်သည်။ ယခုနိုဝင်ဘာလတွင် တောင်အာဖရိကနိုင်ငံ၌ ကျင်းပမည့် G20 ထိပ်သီးအစည်းအဝေးတွင် BRICS အဖွဲ့သည် ဤအင်အားကိုအသုံးချ၍ ပိုမိုကြီးမားသောဩဇာလွှမ်းမိုးမှုကို ရယူနိုင်မည် ဖြစ်သည်။ အထူးသဖြင့် အမေရိကန်ပြည်ထောင်စု၏ G20 ညီလာခံကို သပိတ်မှောက်ထားသည့် အချက်ကို ထည့်သွင်းစဉ်းစားပါက ဤအခွင့်အလမ်းမှာ ပိုမိုထင်ရှားလာသည်။

ဘရာဇီးနိုင်ငံတွင် ပြီးခဲ့သည့်ရက်သတ္တပတ်က ကျင်းပခဲ့သော BRICS ထိပ်သီးအစည်းအဝေး သည် ဤအဖွဲ့အတွက် အလှည့်အပြောင်းတစ်ခု ဖြစ်လာနိုင်ခဲ့သည်။ BRICS သည် အနောက်နိုင်ငံ များ၏ အနုတ်လက္ခဏာဆောင်သည့် ကျရှုံးမှုများကို အခွင့်ကောင်းယူကာ ၎င်း၏မူဝါဒများကို ရှေ့တန်းတင်၍ ကမ္ဘာ့ဦးဆောင်မှုအစစ်အမှန်ကိုပြသရန် အခွင့်အရေးရခဲ့သည်။ သို့သော် ထိုအခွင့် အရေးကို လက်လွှတ်ခဲ့ရပြီး ယခုတစ်ကြိမ်တွင်လည်း လက်တွေ့ကျသော တိုးတက်မှုများကို မဖော်ဆောင်နိုင်ခဲ့ပေ။ ဤအချက်က BRICS အဖွဲ့သည် အကျိုးရှိမှုထက် သင်္ကေတ သက်သက်သာ ဖြစ်နေဆဲဟူသော အမြင်ကိုသာ ပိုမိုခိုင်မာစေခဲ့သည်။ အထူးသဖြင့် ထိပ်သီးအစည်းအဝေးကို မတက်ရောက်ရန် တရုတ်သမ္မတ ရှီကျင့်ဖျင်၏ ဆုံးဖြတ်ချက်သည် အဖွဲ့၏ ယုံကြည်စိတ်ချရမှုကို သိသိသာသာ ထိခိုက်စေခဲ့သည်။ အခြားခေါင်းဆောင်များနှင့်အတူ ၎င်းမတက်ရောက်ခဲ့ခြင်းသည် ဤအဖွဲ့ကိုယ်တိုင်ဦးဆောင်သည်ဟု ကြွေးကြော်ထားသော နိုင်ငံတကာအစီအစဉ်များအပေါ် အဖွဲ့၏ ကတိကဝတ်များနှင့် ထိုနိုင်ငံတကာအစီအစဉ်များကို ပုံဖော်ရာတွင် BRICS အဖွဲ့၏ အထင်ရှားဆုံး နိုင်ငံတကာပလက်ဖောင်းအဖြစ် ယုံကြည်စိတ်ချရမှုတို့နှင့်ပတ်သက်၍ လေးနက်သောမေးခွန်းများကို ဆက်လက်ပေါ်ပေါက်နေစေမည် ဖြစ်ပေသည်။

https://www.atlanticcouncil.org/blogs/econographics/building-brics-2/

Atlantic Council တွင် စာရေးသူ Bart Piasecki ရေးသားထားသည့် “Building BRICS” ဆောင်းပါးကို ဦးရဲကျော်တေဇ၊ ဒုတိယညွှန်ကြားရေးမှူး၊ နစက-၂ က ဆီလျော်အောင် ပြန်ဆိုထားပါသည်။

၂၀၀၉ ခုနှစ်၊ ဇွန်လ ၁၆ ရက်နေ့တွင် ဘရာဇီး၊ ရုရှား၊ အိန္ဒိယနှင့် တရုတ်နိုင်ငံတို့သည် ရုရှား နိုင်ငံရှိ Yekaterinburg မြို့၌ တွေ့ဆုံခဲ့ကြပြီး ကမ္ဘာ့စီးပွားရေးအုပ်ချုပ်မှုနှင့် ချိတ်ဆက်ရန် ရည်ရွယ်သည့် အဖွဲ့အစည်းတစ်ခုကို တရားဝင်ဖွဲ့စည်းခဲ့သည်။ တစ်နှစ်အကြာတွင် တောင်အာဖရိက နိုင်ငံပါ ပူးပေါင်းလာခဲ့ပြီး ယခုအခါ လူသိများထင်ရှားသည့် BRICS အဖွဲ့ ပေါ်ပေါက်လာခဲ့သည်။ ဤပူးပေါင်းဆောင်ရွက်မှု၏ အဓိကမောင်းနှင်အားမှာ အမေရိကန်ပြည်ထောင်စု၊ ယူကေ၊ ဥရောပ သမဂ္ဂ၊ ဂျပန်၊ ဂျာမနီ၊ ပြင်သစ်၊ အီတလီနှင့် ကနေဒါတို့ပါဝင်သည့် G7 အဖွဲ့ကို ဟန်ချက်ချိန်ညှိရန်နှင့် ကမ္ဘာ့စီးပွားရေးကို မည်သို့စီမံသင့်သည်ဆိုသည့် မတူညီသောအမြင်သစ်များကို မြှင့်တင်ရန်ဖြစ်သည်။

BRICS အဖွဲ့သည် အပြည်ပြည်ဆိုင်ရာငွေကြေးရန်ပုံငွေအဖွဲ့ (IMF) နှင့် ကမ္ဘာ့ဘဏ်ကဲ့သို့သော အဖွဲ့အစည်းများအတွင်း၌ စီမံခန့်ခွဲရေးဆိုင်ရာ မကျေနပ်ချက်များကို ထုတ်ဖော်ပြောကြားလျက် ရှိသည်။ BRICS ၏ အဆိုအရ ထိုအဖွဲ့အစည်းများအတွင်း၌ ပေါ်ထွန်းစ ဈေးကွက်နိုင်ငံများ၏ အသံများကို ဦးစားမပေးခြင်းကြောင့်ဟုဆိုသည်။ ထို့အပြင် ကမ္ဘာ့ကုန်သွယ်ရေးတွင် အမေရိကန် ဒေါ်လာ လွှမ်းမိုးနေသည့် အခန်းကဏ္ဍကိုလည်းကောင်း၊ ရာသီဥတုပြောင်းလဲမှုနှင့် ကျားမရေးရာ ဆိုင်ရာမူဝါဒများကိုလည်းကောင်း မမျှတဟု ယူဆထားသည့်အတွက် ပွင့်လင်းစွာ ဝေဖန်ခဲ့သည်။

အစပိုင်းတွင် BRICS အဖွဲ့အား အပြည်ပြည်ဆိုင်ရာဟစ်တိုင်တစ်ခုအဖြစ် အလေးအနက် မထားခဲ့ကြပေ။ ၂၀၁၀ ပြည့်နှစ်က BRICS သည် ကမ္ဘာ့စီးပွားရေး၏ ၁၈ ရာခိုင်နှုန်းခန့်သာ ကိုယ်စား ပြုခဲ့ပြီး G7 နှင့်နှိုင်းယှဉ်လျှင် ပြောအားဆိုအားမှာ မပြောပလောက်သော အဆင့်သာရှိခဲ့သည်။ ထို့အပြင် BRICS အဖွဲ့သည် ခိုင်မာသည့်အဆိုပြုချက်များကို တရားဝင်ပြောကြားရန် အခက်တွေ့ နေခဲ့ပြီး ကန့်ကွက်ချက်များနှင့် စောဒကတက်နေသည့်အဖွဲ့အဖြစ်သာ ရှုမြင်ခံရကာ အပြုသဘော ဆောင်သော အပြန်အလှန်ဆွေးနွေးမှုများ သို့မဟုတ် မျှော်မှန်းချက်အသစ်များ ပေးစွမ်းနိုင်ခြင်း မရှိဟု ယူဆခံခဲ့ရသည်။ ဤအချက်များကြောင့်ပင် G20 ၏ လုပ်ငန်းစဉ်များတွင် G7 ၏ ဦးစားပေး ချက်များကိုသာ ပိုမိုတွေ့ရှိရပြီး BRICS ၏ အမြင်များ ပါဝင်မှုနည်းပါးခဲ့ခြင်းဖြစ်သည်။

BRICS အဖွဲ့သည် အကြောင်းအရင်းမရှိဘဲ ပေါ်ပေါက်လာခြင်းမဟုတ်ပါ။ ဤအဖွဲ့၏ စိတ်ပါဝင်စားမှုများသည် IMF နှင့် ကမ္ဘာ့ဘဏ်တို့၏ အဓိကစီမံခန့်ခွဲရေးအဖွဲ့များတွင် ကိုယ်စားပြုမှု ဆိုင်ရာ ကာလရှည်ကြာပြဿနာများမှ အမြစ်တွယ်လာခြင်းဖြစ်သည်။ ပထမဆုံး ထိပ်သီးညီလာခံ ကျင်းပစဉ်က BRICS နိုင်ငံများသည် IMF ဝေစု၏ ၁၀% ခန့်သာ ပိုင်ဆိုင်ထားခဲ့ပြီး စီးပွားရေးအရ ဩဇာလွှမ်းမိုးနိုင်မှု မရှိခဲ့ပေ။ BRICS အထူးသဖြင့် တရုတ်နိုင်ငံသည် IMF ဝေစုကို သတ်မှတ် ထားသည့် ပုံသေနည်းလမ်းအတိုင်း အပြည့်အဝပြန်လည်သုံးသပ်ရန် ကာလရှည်တောင်းဆိုခဲ့ပြီး ၎င်းတို့၏စီးပွားရေးသည် ဖွံ့ဖြိုးပြီးနိုင်ငံများစွာထက် ပိုမိုမြန်ဆန်စွာ ဖွံ့ဖြိုးနေကြောင်းဆိုခဲ့သည်။ သို့ရာတွင် ဤကြိုးပမ်းမှုများကို "အနောက်နိုင်ငံများ" (အထူးသဖြင့် အမေရိကန်ထက် ဥရောပသမဂ္ဂ) မှ အဆက်မပြတ် တားဆီးခဲ့သည်။ အဘယ်ကြောင့်ဆိုသော် ၎င်းတို့၏ဩဇာလွှမ်းမိုးမှု အထူးသဖြင့် ဥရောပသမဂ္ဂ၏အခန်းကဏ္ဍ သိသိသာသာ ကျဆင်းသွားမည်ကို စိုးရိမ်သောကြောင့်ဖြစ်သည်။ ၁၅ နှစ်အကြာတွင် အခြေအနေများစွာ ပြောင်းလဲသွားပြီဖြစ်သည်။ BRICS ၏ ကြီးထွားလာမှုသည် မငြင်းနိုင်သောအချက်ဖြစ်လာကာ အဖွဲ့ဝင်နိုင်ငံများလည်း တိုးပွားလျက်ရှိသည်။ အီဂျစ်၊ အင်ဒိုနီးရှား၊ အာရပ်စော်ဘွားများပြည်ထောင်စုနှင့် ဆော်ဒီအာရေဗျတို့ပါ ပူးပေါင်းလာခြင်းဖြင့် ဤအဖွဲ့သည် ပေါ်ထွန်းစ ဈေးကွက်နိုင်ငံ အားလုံးနီးပါးအတွက် ပလက်ဖောင်းတစ်ခုဖြစ်လာသည်။ မူလ BRICS နိုင်ငံများကိုသာ ကမ္ဘာ့ GDP ၊ စွမ်းအင်အရင်းအမြစ်နှင့် လူဦးရေတို့ဖြင့် တိုင်းတာပါကလည်း ဤအဖွဲ့သည် အနောက်နိုင်ငံများကို လွှမ်းမိုးနိုင်လုနီးပါးရှိနေပြီဖြစ်ကြောင်း တွေ့ရသည်။

G7 နှင့် BRICS နိုင်ငံများ၏ မြေရှားသတ္တုအရန်ထားရှိမှုကို နှိုင်းယှဉ်လေ့လာပါက အံ့ဩဖွယ် ကောင်းလောက်သည့် ကွာခြားမှုများကို တွေ့မြင်ရပါမည်။ မြေရှားသတ္တုဒြပ်စင်များသည် မျက်မှောက် ခေတ်စီးပွားရေးအတွက် အလွန်အရေးပါပြီး စမတ်ဖုန်းများ၊ လျှပ်စစ်ကားများ၊ လေအားလျှပ်စစ် တာဘိုင်များနှင့် စစ်ရေးစနစ်များကဲ့သို့သော အဆင့်မြင့်နည်းပညာထုတ်ကုန်များတွင် အဓိကပါဝင်သည်။ကမ္ဘာကြီးသည် သန့်ရှင်းသောစွမ်းအင်နှင့် ဒီဂျစ်တယ်ဆန်းသစ်တီထွင်မှုဘက်သို့ ဦးတည်လာသည် နှင့်အမျှ မြေရှားသတ္တုလိုအပ်ချက်မှာ တဖြည်းဖြည်းတိုးပွားလျက်ရှိပြီး ၎င်းတို့သည် စီးပွားရေး ယှဉ်ပြိုင်နိုင်စွမ်းနှင့် အမျိုးသားလုံခြုံရေး၏ အခြေခံအုတ်မြစ်ဖြစ်လာသည်။ ဤနယ်ပယ်တွင် BRICS နိုင်ငံများက ထောက်ပံ့ရေးကွင်းဆက်များကို ထိန်းချုပ်ထားသည်။

လက်တွေ့အားဖြင့် G7 အုပ်စု၏ စီးပွားရေးညွှန်းကိန်းများတွင် အနည်းငယ်သာ သာလွန်သည့် ဩဇာလွှမ်းမိုးမှုကို ဆက်လက်ထိန်းသိမ်းထားနိုင်သည့် တစ်ခုတည်းသောနိုင်ငံမှာ အမေရိကန် ပြည်ထောင်စုသာဖြစ်သည်။ သို့သော် အမေရိကန်သမ္မတ ဒေါ်နယ်ထရမ့်သည် ကနေဒါတွင် ကျင်းပသော G7 ထိပ်သီးညီလာခံတွင် အခြားခေါင်းဆောင်များနှင့် သဘောထားကွဲလွဲမှုကြောင့် စိတ်ပျက်ကာ ထွက်ခွာသွားခဲ့ပြီး တောင်အာဖရိကနှင့် နိုင်ငံရေးအမြင်ကွဲလွဲမှုများကြောင့် ယခုနှစ် G20 ညီလာခံကိုပါ သပိတ်မှောက်ခဲ့သည်။ ဤအခြေအနေသည် BRICS အုပ်စုအတွက် ရွှေအခွင့် အလမ်းတစ်ရပ် ဖြစ်ပေါ်စေသည်။ မည်မျှကြီးမားသည့် အခွင့်အရေးဖြစ်ပါသနည်း? အမေရိကန်သည် G7 မှ နုတ်ထွက်ပါက G7 ၏ ကမ္ဘာ့ GDP သည် ၅၄% မှ ၂၇% အထိ ကျဆင်းသွားမည်ဖြစ်ပြီး ရေနံ ထုတ်လုပ်မှုအနေဖြင့် ၂၈% မှ ၇% အထိ လျော့နည်းသွားမည်ဖြစ်သည်။

BRICS အဖွဲ့ဝင်နိုင်ငံများသည် အချိန်နှင့်အမျှ ပိုမိုစုစည်းညီညွတ်လာပြီး နည်းဗျူဟာ ကျသော အဖွဲ့အစည်းတစ်ခုအဖြစ် ဖြစ်တည်လာခဲ့သည်။ ယခုအခါ ၎င်းတို့သည် ကမ္ဘာ့စီးပွားရေး ပြုပြင်ပြောင်းလဲမှုဆိုင်ရာ မြင်ကွင်းသစ်များနှင့်စပ်လျဉ်း၍ အပြောသက်သက်မဟုတ်တော့ဘဲ အနောက်နိုင်ငံ ခေါင်းဆောင်များအတွက် ခေါင်းခဲစရာများကို ဖန်တီးလျက်ရှိသည်။ ထိပ်သီးအစည်း အဝေးများနှင့် နည်းပညာဆိုင်ရာဆွေးနွေးပွဲများ အခါခါကျင်းပခြင်းမှတစ်ဆင့် ၎င်းတို့သည် အနောက် နိုင်ငံများဦးဆောင်သော အဖွဲ့အစည်းများတွင် ကိုယ်စားပြုပါဝင်မှုနည်းပါးခြင်းဆိုင်ရာ အများ သဘောတူညီချက်များကို ဖော်ထုတ်နိုင်ခဲ့သည်။ ထို့နောက် ၎င်းတို့သည် မည်သည့်အဖြေကို ရှာဖွေ တွေ့ရှိခဲ့ပါသနည်း။

ပထမဦးစွာ BRICS သည် အဖွဲ့ဝင်နိုင်ငံများနှင့် မဟာမိတ်နိုင်ငံများအကြား ကုန်သွယ်ရေးကို လွယ်ကူမြန်ဆန်စေရန် ဒေါ်လာစနစ်လျှော့ချရေး (De-dollarization) နှင့် BRICS ဘုံငွေပေးချေမှု စနစ်ကို စတင်မိတ်ဆက်အကောင်အထည်ဖော်လျက်ရှိသည်။ Atlantic Council ၏ GeoEconomics Center မှ လက်ထောက်ညွှန်ကြားရေးမှူး Alisha Chhangani ဖန်တီးထားသည့် "ဒေါ်လာလွှမ်းမိုးမှု စောင့်ကြည့်စနစ် (Dollar Dominance Monitor)" အရ ကမ္ဘာ့ဘဏ္ဍာရေးအရန်ငွေ၏ ၅၇% နှင့် ပို့ကုန်ငွေတောင်းခံလွှာ၏ ၅၄% တို့သည် ဒေါ်လာဖြင့်သာ ဆောင်ရွက်လျက်ရှိပြီး ဒေါ်လာသည် ကမ္ဘာ့အဓိကငွေကြေးအဖြစ် ဆက်လက်ရပ်တည်နေဆဲဖြစ်သည်။ ဒုတိယအနေဖြင့် BRICS Pay(Blockchain အခြေပြုစနစ်)၊ BRICS Clear (ငွေပေးချေမှုပလက်ဖောင်း) နှင့် BRICS Bridge(အနောက်တိုင်း ငွေပေးချေမှုစနစ်များကို အစားထိုးမည့်စနစ်) ကဲ့သို့သော အစီအမံများမှတစ်ဆင့် လွတ်လပ်သော ငွေပေးချေမှုအခြေခံအဆောက်အအုံများကို တည်ဆောက်လျက်ရှိသည်။ တတိယ အနေဖြင့် BRICS အဖွဲ့သည် IMF နှင့် ကမ္ဘာ့ဘဏ်တို့အား အစားထိုးနိုင်ရန်အတွက် ဖွံ့ဖြိုးရေး ဘဏ်သစ် (New Development Bank) နှင့် အရေးပေါ်ငွေကြေးအရန်အစီအစဉ် (Contingent Reserve Arrangement) တို့ကို အားဖြည့်လျက် အဖွဲ့ဝင်နိုင်ငံများတိုးချဲ့ခြင်းနှင့် ဒေသတွင်း ငွေကြေးများဖြင့် ချေးငွေထုတ်ပေးခြင်းတို့ကို အလေးပေးဆောင်ရွက်လျက်ရှိသည်။

BRICS အဖွဲ့သည် မူဝါဒရေးဆွဲခြင်းမှ အကောင်အထည်ဖော်ခြင်းဆီသို့ ကူးပြောင်းရာတွင် အခက်အခဲများစွာ ရင်ဆိုင်နေရဆဲဖြစ်သည်။ ယခုအချိန်တွင် အမေရိကန်သမ္မတက BRICS လုပ်ငန်း စဉ်များကို ထောက်ခံသည့်နိုင်ငံများအပေါ် အပို ၁၀ ရာခိုင်နှုန်း ကုန်သွယ်ခွန်တိုးမြှင့်မည်ဟု ခြိမ်းခြောက်နေခြင်းကလည်း အခြေအနေကိုပိုမိုရှုပ်ထွေးစေသည်။ သို့ရာတွင် BRICS သမိုင်း တစ်လျှောက် ယခုကဲ့သို့ စီးပွားရေးအင်အား တောင့်တင်းစွာပိုင်ဆိုင်နိုင်ခြင်းမှာ ပထမဆုံးအကြိမ် ဖြစ်သည်။ ယခုနိုဝင်ဘာလတွင် တောင်အာဖရိကနိုင်ငံ၌ ကျင်းပမည့် G20 ထိပ်သီးအစည်းအဝေးတွင် BRICS အဖွဲ့သည် ဤအင်အားကိုအသုံးချ၍ ပိုမိုကြီးမားသောဩဇာလွှမ်းမိုးမှုကို ရယူနိုင်မည် ဖြစ်သည်။ အထူးသဖြင့် အမေရိကန်ပြည်ထောင်စု၏ G20 ညီလာခံကို သပိတ်မှောက်ထားသည့် အချက်ကို ထည့်သွင်းစဉ်းစားပါက ဤအခွင့်အလမ်းမှာ ပိုမိုထင်ရှားလာသည်။

ဘရာဇီးနိုင်ငံတွင် ပြီးခဲ့သည့်ရက်သတ္တပတ်က ကျင်းပခဲ့သော BRICS ထိပ်သီးအစည်းအဝေး သည် ဤအဖွဲ့အတွက် အလှည့်အပြောင်းတစ်ခု ဖြစ်လာနိုင်ခဲ့သည်။ BRICS သည် အနောက်နိုင်ငံ များ၏ အနုတ်လက္ခဏာဆောင်သည့် ကျရှုံးမှုများကို အခွင့်ကောင်းယူကာ ၎င်း၏မူဝါဒများကို ရှေ့တန်းတင်၍ ကမ္ဘာ့ဦးဆောင်မှုအစစ်အမှန်ကိုပြသရန် အခွင့်အရေးရခဲ့သည်။ သို့သော် ထိုအခွင့် အရေးကို လက်လွှတ်ခဲ့ရပြီး ယခုတစ်ကြိမ်တွင်လည်း လက်တွေ့ကျသော တိုးတက်မှုများကို မဖော်ဆောင်နိုင်ခဲ့ပေ။ ဤအချက်က BRICS အဖွဲ့သည် အကျိုးရှိမှုထက် သင်္ကေတ သက်သက်သာ ဖြစ်နေဆဲဟူသော အမြင်ကိုသာ ပိုမိုခိုင်မာစေခဲ့သည်။ အထူးသဖြင့် ထိပ်သီးအစည်းအဝေးကို မတက်ရောက်ရန် တရုတ်သမ္မတ ရှီကျင့်ဖျင်၏ ဆုံးဖြတ်ချက်သည် အဖွဲ့၏ ယုံကြည်စိတ်ချရမှုကို သိသိသာသာ ထိခိုက်စေခဲ့သည်။ အခြားခေါင်းဆောင်များနှင့်အတူ ၎င်းမတက်ရောက်ခဲ့ခြင်းသည် ဤအဖွဲ့ကိုယ်တိုင်ဦးဆောင်သည်ဟု ကြွေးကြော်ထားသော နိုင်ငံတကာအစီအစဉ်များအပေါ် အဖွဲ့၏ ကတိကဝတ်များနှင့် ထိုနိုင်ငံတကာအစီအစဉ်များကို ပုံဖော်ရာတွင် BRICS အဖွဲ့၏ အထင်ရှားဆုံး နိုင်ငံတကာပလက်ဖောင်းအဖြစ် ယုံကြည်စိတ်ချရမှုတို့နှင့်ပတ်သက်၍ လေးနက်သောမေးခွန်းများကို ဆက်လက်ပေါ်ပေါက်နေစေမည် ဖြစ်ပေသည်။

https://www.atlanticcouncil.org/blogs/econographics/building-brics-2/

Atlantic Council တွင် စာရေးသူ Bart Piasecki ရေးသားထားသည့် “Building BRICS” ဆောင်းပါးကို ဦးရဲကျော်တေဇ၊ ဒုတိယညွှန်ကြားရေးမှူး၊ နစက-၂ က ဆီလျော်အောင် ပြန်ဆိုထားပါသည်။

-

အစိုးရ၏ လှုံ့ဆော်မှုကြောင့်လည်းကောင်း၊ အမေရိကန်-တရုတ် ကုန်သွယ်ရေးစစ်ပွဲ ခေတ္တ ရပ်နားထားချိန် ဖြစ်သောကြောင့်လည်းကောင်း ပို့ကုန်လုပ်ငန်းရှင်များက အကောက်ခွန်နှုန်း ထားသစ် မတိုင်မီ ထုတ်ကုန်တင်ပို့မှုကို အလျင်အမြန် လုပ်ဆောင်ခဲ့ကြခြင်းကြောင့် ယခုနှစ် ပထမနှစ်ဝက်အတွင်း တိုးတက်မှုများ ရှိခဲ့ကြောင်း DW သတင်းတွင် ဖော်ပြပါရှိပါသည်။

တရုတ်၏ စီးပွားရေးသည် အမေရိကန် ပြည်ထောင်စုနှင့် တင်းမာမှုများ ရှိနေလင့်ကစား ၂၀၂၅ ခုနှစ် ဒုတိယသုံးလပတ်အတွင်း ယမန်နှစ်ကထက် ၅.၂ % တိုးတက်ခဲ့ကြောင်း အင်္ဂါနေ့ (ဇူလိုင် ၁၅) က အစိုးရ၏ ကိန်းဂဏန်းများတွင် ဖော်ပြထားပါသည်။

အစိုးရ၏ လှုံ့ဆော်မှုကြောင့်လည်းကောင်း၊ အမေရိကန်-တရုတ် ကုန်သွယ်ရေးစစ်ပွဲ ခေတ္တ ရပ်နားထားချိန် ဖြစ်သောကြောင့်လည်းကောင်း ပို့ကုန်လုပ်ငန်းရှင်များက အကောက်ခွန်နှုန်း ထားသစ် မတိုင်မီ ထုတ်ကုန်တင်ပို့မှုကို အလျင်အမြန် လုပ်ဆောင်ခဲ့ကြခြင်းကြောင့် ယခုနှစ် ပထမနှစ်ဝက်အတွင်း တိုးတက်မှုများ ရှိခဲ့ကြောင်း DW သတင်းတွင် ဖော်ပြပါရှိပါသည်။

တရုတ်၏ စီးပွားရေးသည် အမေရိကန် ပြည်ထောင်စုနှင့် တင်းမာမှုများ ရှိနေလင့်ကစား ၂၀၂၅ ခုနှစ် ဒုတိယသုံးလပတ်အတွင်း ယမန်နှစ်ကထက် ၅.၂ % တိုးတက်ခဲ့ကြောင်း အင်္ဂါနေ့ (ဇူလိုင် ၁၅) က အစိုးရ၏ ကိန်းဂဏန်းများတွင် ဖော်ပြထားပါသည်။

ပထမနှစ်ဝက်တိုးတက်မှုသည် အစိုးရ၏ အားပေးမှုနှင့် အရှိန်အဟုန် မြင့်တက်နေသည့် အမေရိကန်-တရုတ် ကုန်သွယ်ရေးစစ်ပွဲ ခေတ္တရပ်နားနေချိန်ဖြစ်၍ အကောက်အခွန်နှုန်းထား တက်ရိပ်ရှိနေသည့် အလားအလာမစတင်မီ ပို့ကုန်လုပ်ငန်းရှင်များက ကုန်စည်တင်ပို့မှုကို အားကြိုးမာန်တက် လုပ်ဆောင်ခဲ့ကြခြင်းကြောင့်ဖြစ်ပါသည်။

Pinpoint Asset Management မှ စီးပွားရေးပညာရှင် အကြီးအကဲဖြစ်သူ Zhiwei Zhang က “အစိုးရ၏ ရည်မှန်းချက်ဖြစ်သည့် စီးပွားရေးတိုးတက်မှုနှုန်း ၅ % ကို ဒုတိယ သုံးလပတ်အတွင်း အနည်းငယ် ကျော်လွန်ခဲ့ခြင်းမှာ ပို့ကုန်များကြိုပို့ထားနိုင်ခြင်းကြောင့်ဖြစ်ပါသည်” ဟု ပြောကြားပါသည်။

လေ့လာသုံးသပ်သူများက ယင်းသို့ တိုးတက်မှုသည် စဉ်ဆက်မပြတ် မဖြစ်နိုင်ကြောင်း သတိပေး ပြောကြားပါသည်။ စားသုံးသူ ယုံကြည်မှုအားနည်းခြင်း၊ ကုန်ဈေးနှုန်းကျဆင်းခြင်း နှင့် ပိုင်ဆိုင်မှုအကျပ်အတည်းကို ပိုမိုနက်ရှိုင်းစေပြီး ဝယ်လိုအားအပေါ် ဆက်လက် ဖိအား ဖြစ်နေပါသည်။

“အိမ်၊ ခြံမြေ အကျပ်အတည်းသည်လည်း ဒေသန္တရအစိုးရများ၏ ဘတ်ဂျက်အပေါ် အဓိက အလယ်အလတ်တန်းစား ပြဿနာတစ်ခုအဖြစ် ဆက်လက် တည်ရှိနေပါသည်” ဟု The Eurasia Group ၏ စီးပွားရေးပညာရှင် Dan Wang က ဆိုပါသည်။

တစ်ချိန်တည်းမှာ ရင်းနှီးမြှုပ်နှံသူများက ဇူလိုင်လအတွင်းကျင်းပမည့် ပေါ်လစ်ဗျူရို အစည်း အဝေးတွင် အားပျော့လာနေသော ဒုတိယနှစ်ဝက် ရင်းနှီးမြှုပ်နှံမှုများအပေါ် ထပ်ဆောင်း ထောက်ပံ့မှုများကို မျှော်ကိုးလျက် အရှိန်မြင့် လုပ်ဆောင်ရန် အင်အားဖြစ်စေခဲ့ခြင်း ဖြစ်ပါသည်။

စီးပွားရေးသုတေသနနှင့် အတိုင်ပင်ခံ Prognos Institute ၏ အဆိုအရ ယခုအခါ တရုတ် ကုမ္ပဏီများသည် ကမ္ဘာ့ပို့ကုန်၏ ၁၆ % ရှိရာ၊ ယင်းသည် ဂျာမနီ နိုင်ငံထက် နှစ်ဆဖြစ်ကာ၊ ကမ္ဘာ့ကုန်သွယ်မှု အခင်းအကျင်းတွင် ပြိုင်ဆိုင်မှုပြင်းထန် မြင့်မားလျက်ရှိသည်ဟု ဆိုပါသည်။

ထိုင်ဝမ်အရေး၊ နည်းပညာအသစ်အဆန်းများအရေး၊ အဓိကအားဖြင့် ကုန်သွယ်ရေးစသည့် အကျပ်အတည်း အမျိုးမျိုးအကြား ဝါရှင်တန်နှင့် ပေကျင်းကြား နှစ်နိုင်ငံ ထိပ်တိုက်ရင်ဆိုင် တင်းမာမှုများမှာလည်း တရိပ်ရိပ် မြင့်တက်လျက် ရှိနေပါသည်။

ကုန်သွယ်ရေးတင်းမာမှုမြင့်တက်နေစဉ် ဧပြီလ၌ အမေရိကန် သမ္မတက တရုတ်ကုန်စည် များကို အကောက်အခွန် ၁၄၅ % ကောက်ခံမည်ဖြစ်ကြောင်း ကြေညာခဲ့ပါသည်။ သို့ရာတွင် မေလအတွင်း နှစ်ဖက် စီးပွားရေးဆွေးနွေးမှုများပြုလုပ်ခဲ့ပြီး ရက် ၉၀ ကြာ အမေရိကန်၏ တရုတ်ကုန်စည်များအပေါ် အကောက်အခွန်နှုန်းထားကို ၃၀ % ထားရှိ၍ တရုတ်ကလည်း အမေရိကန်ကုန်စည်များကို ၁၂၅ % မှ ၁၀ % သို့ လျော့ချခဲ့ပါသည်။

အမေရိကန်-တရုတ် ပြိုင်ဆိုင်မှုမှာ ကမ္ဘာ့ စီးပွားရေးနှင့် နိုင်ငံရေးအပေါ် ရိုက်ခတ်မှုများရှိနေ ပါသည်။ တစ်ဖန် အမေရိကန်သည် တရုတ်၏ တိုက်ရိုက်ရင်းနှီးမြုပ်နှံမှု မှတစ်ဆင့် အီးယူ ထုတ်ကုန်ပစ္စည်းများကိုလည်း တရုတ်ထုတ်ကုန်များအဖြစ် သတ်မှတ်နိုင်ပြီး အီးယူစီးပွားရေး လုပ်ငန်းများထံမှ အခွန်ပိုမိုတောင်းခံနိုင်သည်။

တစ်ချိန်တည်းမှာပင် တရုတ်၏ ဩဇာသက်ရောက်သော တောင်အမေရိကရှိ နိုင်ငံအချို့သို့ လည်း အမေရိကန်၏ ကုန်သွယ်ရေးကန့်သတ်မှုများကို တင်းကျပ်စွာချမှတ်ခဲ့ပါသည်။

ကိုးကား: DW

DW တွင် Saim Dušan Inayatullah ရေးသားသည့် “China's economy grows 5.2% in Q2 despite US tariffs” ဆောင်းပါးအား ဦးခိုင်ထွဋ်လှ၊ နစက-၂ က ဆီလျော်အောင် ဘာသာပြန်ဆိုထားပါသည်။

အစိုးရ၏ လှုံ့ဆော်မှုကြောင့်လည်းကောင်း၊ အမေရိကန်-တရုတ် ကုန်သွယ်ရေးစစ်ပွဲ ခေတ္တ ရပ်နားထားချိန် ဖြစ်သောကြောင့်လည်းကောင်း ပို့ကုန်လုပ်ငန်းရှင်များက အကောက်ခွန်နှုန်း ထားသစ် မတိုင်မီ ထုတ်ကုန်တင်ပို့မှုကို အလျင်အမြန် လုပ်ဆောင်ခဲ့ကြခြင်းကြောင့် ယခုနှစ် ပထမနှစ်ဝက်အတွင်း တိုးတက်မှုများ ရှိခဲ့ကြောင်း DW သတင်းတွင် ဖော်ပြပါရှိပါသည်။

တရုတ်၏ စီးပွားရေးသည် အမေရိကန် ပြည်ထောင်စုနှင့် တင်းမာမှုများ ရှိနေလင့်ကစား ၂၀၂၅ ခုနှစ် ဒုတိယသုံးလပတ်အတွင်း ယမန်နှစ်ကထက် ၅.၂ % တိုးတက်ခဲ့ကြောင်း အင်္ဂါနေ့ (ဇူလိုင် ၁၅) က အစိုးရ၏ ကိန်းဂဏန်းများတွင် ဖော်ပြထားပါသည်။

ပထမနှစ်ဝက်တိုးတက်မှုသည် အစိုးရ၏ အားပေးမှုနှင့် အရှိန်အဟုန် မြင့်တက်နေသည့် အမေရိကန်-တရုတ် ကုန်သွယ်ရေးစစ်ပွဲ ခေတ္တရပ်နားနေချိန်ဖြစ်၍ အကောက်အခွန်နှုန်းထား တက်ရိပ်ရှိနေသည့် အလားအလာမစတင်မီ ပို့ကုန်လုပ်ငန်းရှင်များက ကုန်စည်တင်ပို့မှုကို အားကြိုးမာန်တက် လုပ်ဆောင်ခဲ့ကြခြင်းကြောင့်ဖြစ်ပါသည်။

Pinpoint Asset Management မှ စီးပွားရေးပညာရှင် အကြီးအကဲဖြစ်သူ Zhiwei Zhang က “အစိုးရ၏ ရည်မှန်းချက်ဖြစ်သည့် စီးပွားရေးတိုးတက်မှုနှုန်း ၅ % ကို ဒုတိယ သုံးလပတ်အတွင်း အနည်းငယ် ကျော်လွန်ခဲ့ခြင်းမှာ ပို့ကုန်များကြိုပို့ထားနိုင်ခြင်းကြောင့်ဖြစ်ပါသည်” ဟု ပြောကြားပါသည်။

လေ့လာသုံးသပ်သူများက ယင်းသို့ တိုးတက်မှုသည် စဉ်ဆက်မပြတ် မဖြစ်နိုင်ကြောင်း သတိပေး ပြောကြားပါသည်။ စားသုံးသူ ယုံကြည်မှုအားနည်းခြင်း၊ ကုန်ဈေးနှုန်းကျဆင်းခြင်း နှင့် ပိုင်ဆိုင်မှုအကျပ်အတည်းကို ပိုမိုနက်ရှိုင်းစေပြီး ဝယ်လိုအားအပေါ် ဆက်လက် ဖိအား ဖြစ်နေပါသည်။

“အိမ်၊ ခြံမြေ အကျပ်အတည်းသည်လည်း ဒေသန္တရအစိုးရများ၏ ဘတ်ဂျက်အပေါ် အဓိက အလယ်အလတ်တန်းစား ပြဿနာတစ်ခုအဖြစ် ဆက်လက် တည်ရှိနေပါသည်” ဟု The Eurasia Group ၏ စီးပွားရေးပညာရှင် Dan Wang က ဆိုပါသည်။

တစ်ချိန်တည်းမှာ ရင်းနှီးမြှုပ်နှံသူများက ဇူလိုင်လအတွင်းကျင်းပမည့် ပေါ်လစ်ဗျူရို အစည်း အဝေးတွင် အားပျော့လာနေသော ဒုတိယနှစ်ဝက် ရင်းနှီးမြှုပ်နှံမှုများအပေါ် ထပ်ဆောင်း ထောက်ပံ့မှုများကို မျှော်ကိုးလျက် အရှိန်မြင့် လုပ်ဆောင်ရန် အင်အားဖြစ်စေခဲ့ခြင်း ဖြစ်ပါသည်။

စီးပွားရေးသုတေသနနှင့် အတိုင်ပင်ခံ Prognos Institute ၏ အဆိုအရ ယခုအခါ တရုတ် ကုမ္ပဏီများသည် ကမ္ဘာ့ပို့ကုန်၏ ၁၆ % ရှိရာ၊ ယင်းသည် ဂျာမနီ နိုင်ငံထက် နှစ်ဆဖြစ်ကာ၊ ကမ္ဘာ့ကုန်သွယ်မှု အခင်းအကျင်းတွင် ပြိုင်ဆိုင်မှုပြင်းထန် မြင့်မားလျက်ရှိသည်ဟု ဆိုပါသည်။

ထိုင်ဝမ်အရေး၊ နည်းပညာအသစ်အဆန်းများအရေး၊ အဓိကအားဖြင့် ကုန်သွယ်ရေးစသည့် အကျပ်အတည်း အမျိုးမျိုးအကြား ဝါရှင်တန်နှင့် ပေကျင်းကြား နှစ်နိုင်ငံ ထိပ်တိုက်ရင်ဆိုင် တင်းမာမှုများမှာလည်း တရိပ်ရိပ် မြင့်တက်လျက် ရှိနေပါသည်။

ကုန်သွယ်ရေးတင်းမာမှုမြင့်တက်နေစဉ် ဧပြီလ၌ အမေရိကန် သမ္မတက တရုတ်ကုန်စည် များကို အကောက်အခွန် ၁၄၅ % ကောက်ခံမည်ဖြစ်ကြောင်း ကြေညာခဲ့ပါသည်။ သို့ရာတွင် မေလအတွင်း နှစ်ဖက် စီးပွားရေးဆွေးနွေးမှုများပြုလုပ်ခဲ့ပြီး ရက် ၉၀ ကြာ အမေရိကန်၏ တရုတ်ကုန်စည်များအပေါ် အကောက်အခွန်နှုန်းထားကို ၃၀ % ထားရှိ၍ တရုတ်ကလည်း အမေရိကန်ကုန်စည်များကို ၁၂၅ % မှ ၁၀ % သို့ လျော့ချခဲ့ပါသည်။

အမေရိကန်-တရုတ် ပြိုင်ဆိုင်မှုမှာ ကမ္ဘာ့ စီးပွားရေးနှင့် နိုင်ငံရေးအပေါ် ရိုက်ခတ်မှုများရှိနေ ပါသည်။ တစ်ဖန် အမေရိကန်သည် တရုတ်၏ တိုက်ရိုက်ရင်းနှီးမြုပ်နှံမှု မှတစ်ဆင့် အီးယူ ထုတ်ကုန်ပစ္စည်းများကိုလည်း တရုတ်ထုတ်ကုန်များအဖြစ် သတ်မှတ်နိုင်ပြီး အီးယူစီးပွားရေး လုပ်ငန်းများထံမှ အခွန်ပိုမိုတောင်းခံနိုင်သည်။

တစ်ချိန်တည်းမှာပင် တရုတ်၏ ဩဇာသက်ရောက်သော တောင်အမေရိကရှိ နိုင်ငံအချို့သို့ လည်း အမေရိကန်၏ ကုန်သွယ်ရေးကန့်သတ်မှုများကို တင်းကျပ်စွာချမှတ်ခဲ့ပါသည်။

ကိုးကား: DW

DW တွင် Saim Dušan Inayatullah ရေးသားသည့် “China's economy grows 5.2% in Q2 despite US tariffs” ဆောင်းပါးအား ဦးခိုင်ထွဋ်လှ၊ နစက-၂ က ဆီလျော်အောင် ဘာသာပြန်ဆိုထားပါသည်။

-

လေတိုက်နှုန်းမြင့်မားသည့်အတွက် အဖြူရောင်တိမ်တိုက်တို့လွင့်ပါးသွားရပြီး ကောင်းကင်က မိုးပြာရောင် တောက်ပနေတတ်ကာ အစဉ်ကြည်လင်နေသည့်အတွက် ညအချိန်တွင် ကြယ်ကြည့်ရသည့် အရသာ၊ စိတ်မွန်းကျပ်မှုတို့မှ လွတ်မြောက်ပြီး စိတ်အစဉ်က အရိပ်ထင်သမျှကို လွင့်မျောခံစားနိုင်သည့် ဒေသဖြစ်သည်။

ထူးခြားသော သဘာဝရှုခင်းများ၊ မြက်ခင်းပြင်များ၊ ရှားပါးဂေဟစနစ်တို့ဖြင့် လှပသောဒေသဖြစ်ပြီး မွန်ဂိုလီးယားကုန်းပြင်မြင့်၏ အရှေ့ဘက်စွန်းတွင်တည်ရှိသော အတွင်းမွန်ဂိုလီးယားကိုယ်ပိုင်အုပ်ချုပ်ခွင့်ရဒေသ ဦလန်ခပ်(Ulanqab) မြို့ပင် ဖြစ်သည်။

လေတိုက်နှုန်းမြင့်မားသည့်အတွက် အဖြူရောင်တိမ်တိုက်တို့လွင့်ပါးသွားရပြီး ကောင်းကင်က မိုးပြာရောင် တောက်ပနေတတ်ကာ အစဉ်ကြည်လင်နေသည့်အတွက် ညအချိန်တွင် ကြယ်ကြည့်ရသည့် အရသာ၊ စိတ်မွန်းကျပ်မှုတို့မှ လွတ်မြောက်ပြီး စိတ်အစဉ်က အရိပ်ထင်သမျှကို လွင့်မျောခံစားနိုင်သည့် ဒေသဖြစ်သည်။

ထူးခြားသော သဘာဝရှုခင်းများ၊ မြက်ခင်းပြင်များ၊ ရှားပါးဂေဟစနစ်တို့ဖြင့် လှပသောဒေသဖြစ်ပြီး မွန်ဂိုလီးယားကုန်းပြင်မြင့်၏ အရှေ့ဘက်စွန်းတွင်တည်ရှိသော အတွင်းမွန်ဂိုလီးယားကိုယ်ပိုင်အုပ်ချုပ်ခွင့်ရဒေသ ဦလန်ခပ်(Ulanqab) မြို့ပင် ဖြစ်သည်။

တရုတ်နိုင်ငံနှင့်အခြားနိုင်ငံများအကြား သတင်းမီဒီယာပူးပေါင်းဆောင်ရွက်မှု အားကောင်းလာစေရန် တရုတ်ပြည်သူ့သမ္မတနိုင်ငံ နိုင်ငံတကာသတင်းဆက်သွယ်ရေးစင်တာ (China International Press Communication Center - CIPCC)မှ နိုင်ငံတကာသတင်းထောက်များ လေ့လာရေးနှင့် သတင်းရယူတင်ဆက်ရေးအစီအစဉ်ဖြင့် တရုတ်ပြည်သူ့သမ္မတနိုင်ငံအတွင်း မွန်ဂိုလီးယားဒေသ ဦလန်ခပ်မြို့သို့ အာရှနှင့်ပစိဖိတ်ဒေသမှ သတင်းထောက်များအဖွဲ့ ရောက်ရှိနေခြင်းဖြစ်သည်။

ထူးခြားသော မြေမျက်နှာသွင်ပြင်၊ သဘာဝအလှတရားများနှင့် ကျော်ကြားသည့် Ulanqab မြို့သည် ပင်လယ်ရေမျက်နှာပြင်အထက် အမြင့် ပေ ၄၆၀၀ တွင်ရှိပြီး နွေနှင့် ဆောင်းရာသီတွင် လေတိုက်နှုန်း ပိုမိုမြင့်မားတတ်ကာ အထူးသဖြင့် ဆောင်းရာသီကာလဖြစ်သည့် ဒီဇင်ဘာလမှ ဖေဖော်ဝါရီလတို့တွင် လေပြင်းတိုက်ခတ်မှုများရှိတတ်ကြောင်း လေ့လာသိရှိခဲ့ရသည်။

ထိုသို့ သဘာဝတရားကပေးအပ်ထားသော အားသာချက်ဖြစ်သည့် လေတိုက်နှုန်းမြင့်မားမှုကို အသုံးပြု၍ စွမ်းအင်ထုတ်ယူနေသည့် တရုတ်ပြည်သူ့သမ္မတနိုင်ငံ၏ အကြီးဆုံးလေစွမ်းအင် နည်းပညာကုမ္ပဏီများထဲမှတစ်ခုဖြစ်သည့် Windey လေအားလျှပ်စစ်စီမံကိန်းတည်ရှိရာသို့လည်း ရောက်ရှိခဲ့သည်။ မြေတွင်စိုက်ထားသော အဖြူရောင်သံမဏိတိုင်၏ အလယ်ဝင်ရိုးနှင့် တွဲဆက်ထားသည့် ပန်ကာ (Wind Turbines) များသည် လေတိုက်နှုန်းအလိုက် လည်ပတ်နေကြသည်။

နည်းပညာအဆင့်မြင့် (Wind Turbine Generators) ကို အသုံးပြုထားပြီး တစ်နှစ်လျှင် မဂ္ဂါဝပ်သန်းပေါင်းများစွာ လျှပ်စစ်ဓာတ်အားထုတ်လုပ်ပေးနေပါသည်။ လေစွမ်းအင်မှ လျှပ်စစ်ဓာတ်အား ထုတ်လုပ်သည့်အတွက် လောင်စာသုံးဓာတ်အားပေးစက်ရုံများထက် ကာဗွန်ဒိုင်အောက်ဆိုက် ထုတ်လွှတ်မှုကိုလျှော့ချနိုင်ပြီး သဘာဝပတ်ဝန်းကျင်ကို တစ်ဖက်တစ်လမ်းမှ အထောက်အကူပြု လျက်ရှိသည်။

ထိုသို့ လျှစ်စစ်ဓာတ်အားလိုအပ်ချက်ကို ဖြည့်ဆည်းပေးနိုင်ရုံသာမက ဒေသတွင်းအလုပ် အကိုင်အခွင့်အလမ်းများစွာ ဖန်တီးပေးနိုင်ကြောင်းနှင့် အတွင်းမွန်ဂိုလီးယားဒေသ၏ စီးပွားရေးနှင့်ဖွံ့ဖြိုးတိုးတက်မှုကို အထောက်အကူပြုလျက်ရှိကြောင်း သိရသည်။

လေအားလျှပ်စစ်စီမံကိန်းကို လေ့လာပြီးသည့်အခါ Chouqian Banner Cold-Tolerant Vegetable Academician Workstation သို့ ရောက်ရှိပြီး အံ့မခန်းနည်းပညာများဖြင့် ခရမ်းချဉ်၊ ငရုတ်၊ သခွားမွှေး၊ မုန်လာဥနီစသဖြင့် ဟင်းသီးဟင်းရွက် မျိုးစိတ်သစ်များကို သုတေသနပြုလုပ်ထားမှု၊ စိုက်ပျိုးရေးနည်းပညာသစ်များကို လက်တွေ့အသုံးချနေမှု၊ ပလတ်စတစ်များဖြင့် ဖုံးအုပ်စိုက်ပျိုးနေမှုနှင့် ဖန်လုံအိမ်စနစ်ဖြင့် စိုက်ပျိုးထားရှိမှု (Green-house Farming) များကို လက်တွေ့ပြသပါသည်။

ဒေသခံတောင်သူများအား ခေတ်မီစိုက်ပျိုးနည်းပညာများကို လက်ဆင့်ကမ်း ဖြန့်ဝေလေ့ကျင့် သင်ကြားပေးနေသည့်အပြင် လိုအပ်သော သွင်းအားစုအထောက်အပံ့ဆိုင်ရာများကို ကူညီပေးခြင်း၊ ထွက်ရှိလာသည့် သီးနှံများဈေးကွက်ရရှိရေးအတွက် တရုတ်နိုင်ငံတစ်ဝန်းရှိ အရောင်းစင်တာများနှင့် ဒေသတွင်းဈေးကွက်များသို့ တိုက်ရိုက်ရောင်းချနိုင်ရန် အခွင့်အလမ်းများ ဖန်တီးပေးခြင်းတို့ကို အားပေးဆောင်ရွက်လျက်ရှိကြောင်း စင်တာမှ သိရသည်။

ထို့ကြောင့် ဒေသတွင်းစားနပ်ရိက္ခာဖူလုံရေးမှသည် ဒေသခံတောင်သူများ၏ အသက်မွေးဝမ်း ကျောင်းလုပ်ငန်း၌ ဝင်ငွေနှစ်ဆမှသုံးဆအထိ တိုးတက်လာကာ တစ်ဆက်တစ်စပ်တည်း ဒေသဖွံ့ဖြိုးရေးအထိပါ ဦးတည်ဆောင်ရွက်နိုင်ခဲ့ပြီဖြစ်သည်။

အော်ဂဲနစ်စိုက်ပျိုးရေး (Organic Farming) များကို အားပေးကာ စိုက်ပျိုးရေနည်းနည်းဖြင့် အထွက်နှုန်းမြင့်မားစေသော စိုက်ပျိုးရေးနည်းလမ်းများ၊ အေးမြသောဒေသတွင် ရာသီဥတုဒဏ်ခံနိုင်သည့် ဟင်းသီးဟင်းရွက်စိုက်ပျိုးနိုင်သော နည်းပညာများကလည်း စိုက်ပျိုးရေးကိုအခြေခံသည့် ဖွံ့ဖြိုးဆဲနိုင်ငံများအတွက် လေ့လာအတုယူစရာပင်ဖြစ်သည်။

ထိုမှတစ်ဖန် အာရှ-ပစိဖိတ်ဒေသ သတင်းထောက်များအဖွဲ့သည် အော်ဂဲနစ်စိုက်ပျိုးရေး (Organic Farming)၊ ဖန်လုံအိမ်စနစ်ဖြင့်စိုက်ပျိုးရေး (Green-house Farming) များတွင် စိုက်ပျိုးထားရှိသည့် ခရမ်းချဉ်နှင့် စတော်ဘယ်ရီစိုက်ခင်းများကိုလည်း လေ့လာခဲ့ကြသည်။ ခရမ်းချဉ်သီးအရောင်မှာ အနီရောင်၊ ပန်းရောင်၊ လိမ္မော်၊ အဝါ၊ အစိမ်းစသဖြင့် အရောင်အသွေးစုံလင်သလို အရသာကွဲပြားမှုကို မြည်းစမ်းခွင့်ရခဲ့ကြသည်။

စတော်ဘယ်ရီအဖြူရောင်မှာ မိမိတို့ဒေသတွင် မြင်တွေ့နေရသည့် စတော်ဘယ်ရီထက် အရသာအချိုဘက်ပိုကဲပြီး အစေ့နည်းနည်းအသားထူထူက သတင်းထောက်များအတွက် ပန်းကန်ထဲတွင် စတော်ဘယ်ရီသီးများကုန်မှသာ နေရာမှခွာကြသည်အထိ အကြိုက်တွေ့ခဲ့ကြသည်။

အတွင်းမွန်ဂိုလီးယားဒေသ ဦလန်ခပ် (Ulanqab) မြို့သည် ခေတ်မီနည်းပညာများဖြင့် တစ်ခေတ်ဆန်းခဲ့သည်မှာ ပြောကုန်နိုင်ဖွယ်မရှိတော့ပြီ။ သန့်ရှင်းသပ်ရပ်မှု၊ ယဉ်ကျေးမှုနှင့် ရိုးရာအစဉ်အလာကို ထိန်းသိမ်းတတ်မှု၊ မြတ်နိုးတန်ဖိုးထားမှုတို့မှာ ဖွံ့ဖြိုးတိုးတက်မှုနှင့်အပြိုင် လိုက်ပါနိုင်စွမ်းရှိလှသည်။ စီးပွားရေးအချက်အချာဒေသဖြစ်သလို သဘာဝအလှတရားတို့ စုံလင်စွာပေါင်းစပ်ထားသော မြို့တစ်မြို့အဖြစ် အားကျအတုဖွယ်ဖြစ်ကြောင်း တင်ပြလိုက်ရပါသည်။

ကိုးကား- MOI

လေတိုက်နှုန်းမြင့်မားသည့်အတွက် အဖြူရောင်တိမ်တိုက်တို့လွင့်ပါးသွားရပြီး ကောင်းကင်က မိုးပြာရောင် တောက်ပနေတတ်ကာ အစဉ်ကြည်လင်နေသည့်အတွက် ညအချိန်တွင် ကြယ်ကြည့်ရသည့် အရသာ၊ စိတ်မွန်းကျပ်မှုတို့မှ လွတ်မြောက်ပြီး စိတ်အစဉ်က အရိပ်ထင်သမျှကို လွင့်မျောခံစားနိုင်သည့် ဒေသဖြစ်သည်။

ထူးခြားသော သဘာဝရှုခင်းများ၊ မြက်ခင်းပြင်များ၊ ရှားပါးဂေဟစနစ်တို့ဖြင့် လှပသောဒေသဖြစ်ပြီး မွန်ဂိုလီးယားကုန်းပြင်မြင့်၏ အရှေ့ဘက်စွန်းတွင်တည်ရှိသော အတွင်းမွန်ဂိုလီးယားကိုယ်ပိုင်အုပ်ချုပ်ခွင့်ရဒေသ ဦလန်ခပ်(Ulanqab) မြို့ပင် ဖြစ်သည်။

တရုတ်နိုင်ငံနှင့်အခြားနိုင်ငံများအကြား သတင်းမီဒီယာပူးပေါင်းဆောင်ရွက်မှု အားကောင်းလာစေရန် တရုတ်ပြည်သူ့သမ္မတနိုင်ငံ နိုင်ငံတကာသတင်းဆက်သွယ်ရေးစင်တာ (China International Press Communication Center - CIPCC)မှ နိုင်ငံတကာသတင်းထောက်များ လေ့လာရေးနှင့် သတင်းရယူတင်ဆက်ရေးအစီအစဉ်ဖြင့် တရုတ်ပြည်သူ့သမ္မတနိုင်ငံအတွင်း မွန်ဂိုလီးယားဒေသ ဦလန်ခပ်မြို့သို့ အာရှနှင့်ပစိဖိတ်ဒေသမှ သတင်းထောက်များအဖွဲ့ ရောက်ရှိနေခြင်းဖြစ်သည်။

ထူးခြားသော မြေမျက်နှာသွင်ပြင်၊ သဘာဝအလှတရားများနှင့် ကျော်ကြားသည့် Ulanqab မြို့သည် ပင်လယ်ရေမျက်နှာပြင်အထက် အမြင့် ပေ ၄၆၀၀ တွင်ရှိပြီး နွေနှင့် ဆောင်းရာသီတွင် လေတိုက်နှုန်း ပိုမိုမြင့်မားတတ်ကာ အထူးသဖြင့် ဆောင်းရာသီကာလဖြစ်သည့် ဒီဇင်ဘာလမှ ဖေဖော်ဝါရီလတို့တွင် လေပြင်းတိုက်ခတ်မှုများရှိတတ်ကြောင်း လေ့လာသိရှိခဲ့ရသည်။

ထိုသို့ သဘာဝတရားကပေးအပ်ထားသော အားသာချက်ဖြစ်သည့် လေတိုက်နှုန်းမြင့်မားမှုကို အသုံးပြု၍ စွမ်းအင်ထုတ်ယူနေသည့် တရုတ်ပြည်သူ့သမ္မတနိုင်ငံ၏ အကြီးဆုံးလေစွမ်းအင် နည်းပညာကုမ္ပဏီများထဲမှတစ်ခုဖြစ်သည့် Windey လေအားလျှပ်စစ်စီမံကိန်းတည်ရှိရာသို့လည်း ရောက်ရှိခဲ့သည်။ မြေတွင်စိုက်ထားသော အဖြူရောင်သံမဏိတိုင်၏ အလယ်ဝင်ရိုးနှင့် တွဲဆက်ထားသည့် ပန်ကာ (Wind Turbines) များသည် လေတိုက်နှုန်းအလိုက် လည်ပတ်နေကြသည်။

နည်းပညာအဆင့်မြင့် (Wind Turbine Generators) ကို အသုံးပြုထားပြီး တစ်နှစ်လျှင် မဂ္ဂါဝပ်သန်းပေါင်းများစွာ လျှပ်စစ်ဓာတ်အားထုတ်လုပ်ပေးနေပါသည်။ လေစွမ်းအင်မှ လျှပ်စစ်ဓာတ်အား ထုတ်လုပ်သည့်အတွက် လောင်စာသုံးဓာတ်အားပေးစက်ရုံများထက် ကာဗွန်ဒိုင်အောက်ဆိုက် ထုတ်လွှတ်မှုကိုလျှော့ချနိုင်ပြီး သဘာဝပတ်ဝန်းကျင်ကို တစ်ဖက်တစ်လမ်းမှ အထောက်အကူပြု လျက်ရှိသည်။

ထိုသို့ လျှစ်စစ်ဓာတ်အားလိုအပ်ချက်ကို ဖြည့်ဆည်းပေးနိုင်ရုံသာမက ဒေသတွင်းအလုပ် အကိုင်အခွင့်အလမ်းများစွာ ဖန်တီးပေးနိုင်ကြောင်းနှင့် အတွင်းမွန်ဂိုလီးယားဒေသ၏ စီးပွားရေးနှင့်ဖွံ့ဖြိုးတိုးတက်မှုကို အထောက်အကူပြုလျက်ရှိကြောင်း သိရသည်။

လေအားလျှပ်စစ်စီမံကိန်းကို လေ့လာပြီးသည့်အခါ Chouqian Banner Cold-Tolerant Vegetable Academician Workstation သို့ ရောက်ရှိပြီး အံ့မခန်းနည်းပညာများဖြင့် ခရမ်းချဉ်၊ ငရုတ်၊ သခွားမွှေး၊ မုန်လာဥနီစသဖြင့် ဟင်းသီးဟင်းရွက် မျိုးစိတ်သစ်များကို သုတေသနပြုလုပ်ထားမှု၊ စိုက်ပျိုးရေးနည်းပညာသစ်များကို လက်တွေ့အသုံးချနေမှု၊ ပလတ်စတစ်များဖြင့် ဖုံးအုပ်စိုက်ပျိုးနေမှုနှင့် ဖန်လုံအိမ်စနစ်ဖြင့် စိုက်ပျိုးထားရှိမှု (Green-house Farming) များကို လက်တွေ့ပြသပါသည်။

ဒေသခံတောင်သူများအား ခေတ်မီစိုက်ပျိုးနည်းပညာများကို လက်ဆင့်ကမ်း ဖြန့်ဝေလေ့ကျင့် သင်ကြားပေးနေသည့်အပြင် လိုအပ်သော သွင်းအားစုအထောက်အပံ့ဆိုင်ရာများကို ကူညီပေးခြင်း၊ ထွက်ရှိလာသည့် သီးနှံများဈေးကွက်ရရှိရေးအတွက် တရုတ်နိုင်ငံတစ်ဝန်းရှိ အရောင်းစင်တာများနှင့် ဒေသတွင်းဈေးကွက်များသို့ တိုက်ရိုက်ရောင်းချနိုင်ရန် အခွင့်အလမ်းများ ဖန်တီးပေးခြင်းတို့ကို အားပေးဆောင်ရွက်လျက်ရှိကြောင်း စင်တာမှ သိရသည်။

ထို့ကြောင့် ဒေသတွင်းစားနပ်ရိက္ခာဖူလုံရေးမှသည် ဒေသခံတောင်သူများ၏ အသက်မွေးဝမ်း ကျောင်းလုပ်ငန်း၌ ဝင်ငွေနှစ်ဆမှသုံးဆအထိ တိုးတက်လာကာ တစ်ဆက်တစ်စပ်တည်း ဒေသဖွံ့ဖြိုးရေးအထိပါ ဦးတည်ဆောင်ရွက်နိုင်ခဲ့ပြီဖြစ်သည်။

အော်ဂဲနစ်စိုက်ပျိုးရေး (Organic Farming) များကို အားပေးကာ စိုက်ပျိုးရေနည်းနည်းဖြင့် အထွက်နှုန်းမြင့်မားစေသော စိုက်ပျိုးရေးနည်းလမ်းများ၊ အေးမြသောဒေသတွင် ရာသီဥတုဒဏ်ခံနိုင်သည့် ဟင်းသီးဟင်းရွက်စိုက်ပျိုးနိုင်သော နည်းပညာများကလည်း စိုက်ပျိုးရေးကိုအခြေခံသည့် ဖွံ့ဖြိုးဆဲနိုင်ငံများအတွက် လေ့လာအတုယူစရာပင်ဖြစ်သည်။

ထိုမှတစ်ဖန် အာရှ-ပစိဖိတ်ဒေသ သတင်းထောက်များအဖွဲ့သည် အော်ဂဲနစ်စိုက်ပျိုးရေး (Organic Farming)၊ ဖန်လုံအိမ်စနစ်ဖြင့်စိုက်ပျိုးရေး (Green-house Farming) များတွင် စိုက်ပျိုးထားရှိသည့် ခရမ်းချဉ်နှင့် စတော်ဘယ်ရီစိုက်ခင်းများကိုလည်း လေ့လာခဲ့ကြသည်။ ခရမ်းချဉ်သီးအရောင်မှာ အနီရောင်၊ ပန်းရောင်၊ လိမ္မော်၊ အဝါ၊ အစိမ်းစသဖြင့် အရောင်အသွေးစုံလင်သလို အရသာကွဲပြားမှုကို မြည်းစမ်းခွင့်ရခဲ့ကြသည်။

စတော်ဘယ်ရီအဖြူရောင်မှာ မိမိတို့ဒေသတွင် မြင်တွေ့နေရသည့် စတော်ဘယ်ရီထက် အရသာအချိုဘက်ပိုကဲပြီး အစေ့နည်းနည်းအသားထူထူက သတင်းထောက်များအတွက် ပန်းကန်ထဲတွင် စတော်ဘယ်ရီသီးများကုန်မှသာ နေရာမှခွာကြသည်အထိ အကြိုက်တွေ့ခဲ့ကြသည်။

အတွင်းမွန်ဂိုလီးယားဒေသ ဦလန်ခပ် (Ulanqab) မြို့သည် ခေတ်မီနည်းပညာများဖြင့် တစ်ခေတ်ဆန်းခဲ့သည်မှာ ပြောကုန်နိုင်ဖွယ်မရှိတော့ပြီ။ သန့်ရှင်းသပ်ရပ်မှု၊ ယဉ်ကျေးမှုနှင့် ရိုးရာအစဉ်အလာကို ထိန်းသိမ်းတတ်မှု၊ မြတ်နိုးတန်ဖိုးထားမှုတို့မှာ ဖွံ့ဖြိုးတိုးတက်မှုနှင့်အပြိုင် လိုက်ပါနိုင်စွမ်းရှိလှသည်။ စီးပွားရေးအချက်အချာဒေသဖြစ်သလို သဘာဝအလှတရားတို့ စုံလင်စွာပေါင်းစပ်ထားသော မြို့တစ်မြို့အဖြစ် အားကျအတုဖွယ်ဖြစ်ကြောင်း တင်ပြလိုက်ရပါသည်။

ကိုးကား- MOI

-

ထိုင်းနိုင်ငံသည် ၂၀၂၅ ခုနှစ်တွင် ၎င်းတို့၏ အခွန်စနစ်ကို ထပ်မံ ပြောင်းလဲမည်ဟု ရည်မှန်းထားပြီး အဆိုပါ အခွန်စနစ်သစ်အရ နိုင်ငံအနှံ့တွင် ထိုင်း နိုင်ငံသားများ အလုပ်လုပ်၍ရသော ဝင်ငွေအပေါ် အခွန်အပြည့်အဝ ကောက်ခံခြင်းနှင့် နိုင်ငံပေါင်းစုံမှ ထိုင်းနိုင်ငံတွင် လာရောက် ရင်းနှီးမြှုပ်နှံသည့် ကုမ္ပဏီများမှ ကော်ပရိတ်ခွန် (Corporate Tax) ၁၅ ရာခိုင်နှုန်း အနည်းဆုံး ကောက်ခံမည်ဟု ရည်မှန်းထားပါသည်။ ယင်းအခွန်စနစ်သစ်ကို အကောင်အထည်ဖော်မည်ဆိုပါက အခွန်ရငွေအခြေခံ (Tax Base) ကို ချဲ့ထွင်နိုင်မည်ဖြစ်သော်လည်း နိုင်ငံခြားရင်းနှီးမြှုပ်နှံမှုနှင့် အခွန်ပေးဆောင်ရန်စရိတ်များ (Compliance cos

ထိုင်းနိုင်ငံသည် ၂၀၂၅ ခုနှစ်တွင် ၎င်းတို့၏ အခွန်စနစ်ကို ထပ်မံ ပြောင်းလဲမည်ဟု ရည်မှန်းထားပြီး အဆိုပါ အခွန်စနစ်သစ်အရ နိုင်ငံအနှံ့တွင် ထိုင်း နိုင်ငံသားများ အလုပ်လုပ်၍ရသော ဝင်ငွေအပေါ် အခွန်အပြည့်အဝ ကောက်ခံခြင်းနှင့် နိုင်ငံပေါင်းစုံမှ ထိုင်းနိုင်ငံတွင် လာရောက် ရင်းနှီးမြှုပ်နှံသည့် ကုမ္ပဏီများမှ ကော်ပရိတ်ခွန် (Corporate Tax) ၁၅ ရာခိုင်နှုန်း အနည်းဆုံး ကောက်ခံမည်ဟု ရည်မှန်းထားပါသည်။ ယင်းအခွန်စနစ်သစ်ကို အကောင်အထည်ဖော်မည်ဆိုပါက အခွန်ရငွေအခြေခံ (Tax Base) ကို ချဲ့ထွင်နိုင်မည်ဖြစ်သော်လည်း နိုင်ငံခြားရင်းနှီးမြှုပ်နှံမှုနှင့် အခွန်ပေးဆောင်ရန်စရိတ်များ (Compliance costs) များအပေါ်တွင် သက်ရောက်မှုများ ရှိလာမည် ဖြစ်ပါသည်။

ယင်းအခွန်စနစ်သစ်အရ ထိုင်းအစိုးရသည် အခွန်ဥပဒေ ပုဒ်မ ၄၁ ကို ပြောင်းလဲပြီး ထိုင်းနိုင်ငံသားများ၏ ကမ္ဘာတစ်ဝန်းတွင် ရရှိသော ဝင်ငွေအားလုံးအပေါ် အခွန်ကောက်ခံနိုင်အောင် ဆောင်ရွက်မည် ဖြစ်ပါသည်။ ထိုင်းနိုင်ငံတွင် ရက်ပေါင်း ၁၈၀ နှင့် အထက် နေထိုင်သော မည်သည့် နိုင်ငံသားမဆို ရရှိသည့် ဝင်ငွေ (ဝင်ငွေအား ပြင်ပမှ ရရှိပြီး ထိုင်းနိုင်ငံသို့ ငွေပြန် လွှဲသည့် ဝင်ငွေများအပါအဝင်) အပေါ် အခွန်ကောက်ခံမည် ဖြစ်ပါသည်။

ဖော်ပြပါ အခွန်စနစ်သစ်အား ၂၀၂၅ ခုနှစ်တွင် စတင် အကောင်အထည် ဖော်မည်ဟု လျာထားသော်လည်း ထိုင်းနိုင်ငံပြင်ပတွင် နေထိုင်သည့် နိုင်ငံသားများနှင့် ထိုင်းနိုင်ငံတွင် လာရောက်ရင်းနှီးမြှုပ်နှံကြသည့် နိုင်ငံခြားသားများအကြား ၎င်းတို့၏ ပြည်ပတွင် နေထိုင်သည့် ကာလနှင့် နိုင်ငံခြားရင်းနှီးမြှုပ်နှံမှုတို့အပေါ် ထိခိုက်မည်ကို စိုးရိမ်လျက်ရှိပါသည်။

သို့ပါ၍ အဆိုပါ ဥပဒေမူကြမ်းအား အတည်ပြုထုတ်ပြုခြင်းမပြုမီ ထိုင်း အစိုးရအနေဖြင့် ထိုင်းနိုင်ငံ၏ စီးပွားရေးအခြေအနေနှင့် နိုင်ငံသားများ၏ အကျိုးကို ပြန်လည်ချင့်ချိန်သုံးသပ်ရမည်ဖြစ်ပါသည်။

၂၀၂၄ ခုနှစ် ထိုင်းနိုင်ငံ၏ အခွန်စနစ် အပြောင်းအလဲ

၂၀၂၄ ခုနှစ်၊ ဇန်နဝါရီလ ၁ ရက် တွင် ထိုင်းအစိုးရသည် ပြင်ပမှ ရရှိသည့် ဝင်ငွေအပေါ် အခွန်ကောက်ခံမှုအား ပြောင်းလဲခဲ့ပါသည်။ အခွန်စနစ်ဟောင်း အရ ထိုင်းနိုင်ငံအတွင်း ရက်ပေါင်း ၁၈၀ နှင့် အထက်နေထိုင်သူများ၏ နိုင်ငံခြားမှ ရရှိသည့် ဝင်ငွေသည် ဝင်ငွေရရှိသည့်နှစ်အတွင်း ထိုင်းနိုင်ငံ အတွင်းသို့ ပြန်လည်လွှဲပြောင်းမှသာ ယင်းနိုင်ငံခြားဝင်ငွေအပေါ် အခွန် ကောက်ခံခဲ့ပါသည်။

၂၀၂၄ ခုနှစ်၊ အခွန်စနစ်ပြောင်းလဲမှုအရ မည်သူမဆို ထိုင်းနိုင်ငံ အတွင်း သို့ ဝင်ငွေ ရရှိသည့်နှစ်အတွင်း ဝင်ငွေလွှဲပြောင်းသည်ဖြစ်စေ၊ မဖြစ်စေ ထိုင်းနိုင်ငံအတွင်း ရက်ပေါင်း ၁၈၀ နှင့် အထက် နေထိုင်ပါက ယင်းနိုင်ငံခြား မှ ရရှိသည့်ဝင်ငွေအပေါ် အခွန်ကောက်ခံခဲ့ပါသည်။ ထိုသို့ ပြောင်းလဲခဲ့ ခြင်းကြောင့် ထိုင်းနိုင်ငံအတွင်း နေထိုင်သူများမှ အခွန်ကောက်ခံနိုင်သည့် ဝင်ငွေ ပမာဏ (Taxable Income) သည် သိသာစွာ တိုးတက်ခဲ့ပါသည်။

ကိုးကား- ASEAN Briefing

Photo: pimaccounting.com

ဘာသာပြန်ဆိုသူ-ဒေါ်မေသူဌေး၊ ဦးစီးအရာရှိ၊ နစက-၃

ထိုင်းနိုင်ငံသည် ၂၀၂၅ ခုနှစ်တွင် ၎င်းတို့၏ အခွန်စနစ်ကို ထပ်မံ ပြောင်းလဲမည်ဟု ရည်မှန်းထားပြီး အဆိုပါ အခွန်စနစ်သစ်အရ နိုင်ငံအနှံ့တွင် ထိုင်း နိုင်ငံသားများ အလုပ်လုပ်၍ရသော ဝင်ငွေအပေါ် အခွန်အပြည့်အဝ ကောက်ခံခြင်းနှင့် နိုင်ငံပေါင်းစုံမှ ထိုင်းနိုင်ငံတွင် လာရောက် ရင်းနှီးမြှုပ်နှံသည့် ကုမ္ပဏီများမှ ကော်ပရိတ်ခွန် (Corporate Tax) ၁၅ ရာခိုင်နှုန်း အနည်းဆုံး ကောက်ခံမည်ဟု ရည်မှန်းထားပါသည်။ ယင်းအခွန်စနစ်သစ်ကို အကောင်အထည်ဖော်မည်ဆိုပါက အခွန်ရငွေအခြေခံ (Tax Base) ကို ချဲ့ထွင်နိုင်မည်ဖြစ်သော်လည်း နိုင်ငံခြားရင်းနှီးမြှုပ်နှံမှုနှင့် အခွန်ပေးဆောင်ရန်စရိတ်များ (Compliance costs) များအပေါ်တွင် သက်ရောက်မှုများ ရှိလာမည် ဖြစ်ပါသည်။

ယင်းအခွန်စနစ်သစ်အရ ထိုင်းအစိုးရသည် အခွန်ဥပဒေ ပုဒ်မ ၄၁ ကို ပြောင်းလဲပြီး ထိုင်းနိုင်ငံသားများ၏ ကမ္ဘာတစ်ဝန်းတွင် ရရှိသော ဝင်ငွေအားလုံးအပေါ် အခွန်ကောက်ခံနိုင်အောင် ဆောင်ရွက်မည် ဖြစ်ပါသည်။ ထိုင်းနိုင်ငံတွင် ရက်ပေါင်း ၁၈၀ နှင့် အထက် နေထိုင်သော မည်သည့် နိုင်ငံသားမဆို ရရှိသည့် ဝင်ငွေ (ဝင်ငွေအား ပြင်ပမှ ရရှိပြီး ထိုင်းနိုင်ငံသို့ ငွေပြန် လွှဲသည့် ဝင်ငွေများအပါအဝင်) အပေါ် အခွန်ကောက်ခံမည် ဖြစ်ပါသည်။

ဖော်ပြပါ အခွန်စနစ်သစ်အား ၂၀၂၅ ခုနှစ်တွင် စတင် အကောင်အထည် ဖော်မည်ဟု လျာထားသော်လည်း ထိုင်းနိုင်ငံပြင်ပတွင် နေထိုင်သည့် နိုင်ငံသားများနှင့် ထိုင်းနိုင်ငံတွင် လာရောက်ရင်းနှီးမြှုပ်နှံကြသည့် နိုင်ငံခြားသားများအကြား ၎င်းတို့၏ ပြည်ပတွင် နေထိုင်သည့် ကာလနှင့် နိုင်ငံခြားရင်းနှီးမြှုပ်နှံမှုတို့အပေါ် ထိခိုက်မည်ကို စိုးရိမ်လျက်ရှိပါသည်။

သို့ပါ၍ အဆိုပါ ဥပဒေမူကြမ်းအား အတည်ပြုထုတ်ပြုခြင်းမပြုမီ ထိုင်း အစိုးရအနေဖြင့် ထိုင်းနိုင်ငံ၏ စီးပွားရေးအခြေအနေနှင့် နိုင်ငံသားများ၏ အကျိုးကို ပြန်လည်ချင့်ချိန်သုံးသပ်ရမည်ဖြစ်ပါသည်။

၂၀၂၄ ခုနှစ် ထိုင်းနိုင်ငံ၏ အခွန်စနစ် အပြောင်းအလဲ

၂၀၂၄ ခုနှစ်၊ ဇန်နဝါရီလ ၁ ရက် တွင် ထိုင်းအစိုးရသည် ပြင်ပမှ ရရှိသည့် ဝင်ငွေအပေါ် အခွန်ကောက်ခံမှုအား ပြောင်းလဲခဲ့ပါသည်။ အခွန်စနစ်ဟောင်း အရ ထိုင်းနိုင်ငံအတွင်း ရက်ပေါင်း ၁၈၀ နှင့် အထက်နေထိုင်သူများ၏ နိုင်ငံခြားမှ ရရှိသည့် ဝင်ငွေသည် ဝင်ငွေရရှိသည့်နှစ်အတွင်း ထိုင်းနိုင်ငံ အတွင်းသို့ ပြန်လည်လွှဲပြောင်းမှသာ ယင်းနိုင်ငံခြားဝင်ငွေအပေါ် အခွန် ကောက်ခံခဲ့ပါသည်။

၂၀၂၄ ခုနှစ်၊ အခွန်စနစ်ပြောင်းလဲမှုအရ မည်သူမဆို ထိုင်းနိုင်ငံ အတွင်း သို့ ဝင်ငွေ ရရှိသည့်နှစ်အတွင်း ဝင်ငွေလွှဲပြောင်းသည်ဖြစ်စေ၊ မဖြစ်စေ ထိုင်းနိုင်ငံအတွင်း ရက်ပေါင်း ၁၈၀ နှင့် အထက် နေထိုင်ပါက ယင်းနိုင်ငံခြား မှ ရရှိသည့်ဝင်ငွေအပေါ် အခွန်ကောက်ခံခဲ့ပါသည်။ ထိုသို့ ပြောင်းလဲခဲ့ ခြင်းကြောင့် ထိုင်းနိုင်ငံအတွင်း နေထိုင်သူများမှ အခွန်ကောက်ခံနိုင်သည့် ဝင်ငွေ ပမာဏ (Taxable Income) သည် သိသာစွာ တိုးတက်ခဲ့ပါသည်။

ကိုးကား- ASEAN Briefing

Photo: pimaccounting.com

ဘာသာပြန်ဆိုသူ-ဒေါ်မေသူဌေး၊ ဦးစီးအရာရှိ၊ နစက-၃

-

သတင်းထုတ်ပြန်သည့်ရက်စွဲ - ၂၀ မေ ၂၀၂၅

တရုတ်အခြေစိုက် ကရိန်းကုမ္ပဏီများမှ တရုတ်ကရိန်းများအပေါ် အမေရိကန်မှ အကောက်ခွန်တိုးမြှင့်မည့် အစီအစဉ်သည် အမေရိကန်ဆိပ်ကမ်းများ၏ ကုန်ကျစရိတ်ကိုသာ မြင့်တက်စေမည်ဖြစ်ကြောင်း မှတ်ချက်ပြုသည်။ အဆိုပါမှတ်ချက်အား အမေရိကန်ဆိပ်ကမ်း အသင်းမှလည်း သဘောတူညီခဲ့သည်။

သတင်းထုတ်ပြန်သည့်ရက်စွဲ - ၂၀ မေ ၂၀၂၅

တရုတ်အခြေစိုက် ကရိန်းကုမ္ပဏီများမှ တရုတ်ကရိန်းများအပေါ် အမေရိကန်မှ အကောက်ခွန်တိုးမြှင့်မည့် အစီအစဉ်သည် အမေရိကန်ဆိပ်ကမ်းများ၏ ကုန်ကျစရိတ်ကိုသာ မြင့်တက်စေမည်ဖြစ်ကြောင်း မှတ်ချက်ပြုသည်။ အဆိုပါမှတ်ချက်အား အမေရိကန်ဆိပ်ကမ်း အသင်းမှလည်း သဘောတူညီခဲ့သည်။

တရုတ်နိုင်ငံ၏ အကြီးဆုံး ကွန်တိန်နာ ကရိန်းထုတ်လုပ်ရေးကုမ္ပဏီ ဖြစ်သည့် Shanghai Zhenhua Heavy Industries (ZPMC) က အမေရိကန် ကုန်သွယ်ရေးကိုယ်စား လှယ်ရုံး (USTR) ထံ သုံးသပ်ချက်တင်သွင်းရာတွင် ၎င်းတို့ထုတ်ကုန်များသည် အမေရိကန်၏ အမျိုးသားလုံခြုံရေးကို ခြိမ်းခြောက်နေခြင်းမရှိပါကြောင်းနှင့် တရုတ် ထုတ်ကုန်များအပေါ် အကောက်ခွန်တိုးမြှင့်ခြင်းသည် အမေရိကန်ထုတ်လုပ်မှုလုပ်ငန်းကို ပြန်လည်ရှင်သန်စေရန် အထောက်အကူမဖြစ်ဟု ဖြည့်စွက်ပြောကြားခဲ့သည်။

ZPMC ကုမ္ပဏီ၏ ထုတ်ပြန်ချက်တွင် “တရုတ်နိုင်ငံထုတ် သင်္ဘောဆိပ်ကမ်းကရိန်းများတွင် စွပ်စွဲထားသည့် ဆိုက်ဘာလုံခြုံရေးအန္တရာယ်မရှိပါ။ အဆိုပါ အကောက်ခွန်များသည် တရားဝင် ဖြေရှင်းနည်းလည်း မဟုတ်ပါ” ဟု ဖော်ပြထားသည်။

ဆိပ်ကမ်းလုပ်ငန်းနှင့် ကုန်သွယ်ရေးအသင်းများက ကန့်ကွက်

အမေရိကန်ကုန်သွယ်ရေးကိုယ်စားလှယ်ရုံး၏ တရုတ်ထုတ် ကရိန်းများအပေါ် အကောက်ခွန် ၁၀၀% တိုးမြှင့်ရန် အဆိုပြုချက်အား ဆိပ်ကမ်းလုပ်ငန်းနှင့် ကုန်သွယ်ရေး အဖွဲ့အစည်းများမှ အပြင်းအထန် ကန့်ကွက်ခဲ့ကြသည်။ အထူးသဖြင့် အမေရိကန်ဆိပ်ကမ်းများအသင်းကလည်း အဆိုပြုချက်အား ကန့်ကွက်ခဲ့သည်။

အမေရိကန် ကုန်သွယ်ရေးကိုယ်စားလှယ်ရုံးသည် ဧပြီလကုန်တွင် တရုတ်ထုတ် ကွန်တိန်နာနှင့် တပ်ဆင်ပြီး မော်တော်ယာဉ်အောက်ပိုင်းများအပေါ် ၂၀% မှ ၁၀၀% ထိ စည်းကြပ်ခွန် ကောက်ခံရန် စတင်အဆိုပြုခဲ့သည်။ အမေရိကန်ထုတ်လုပ်မှုလုပ်ငန်းများကို ပြန်လည်အားကောင်းစေရန်နှင့် ရေကြောင်းကဏ္ဍတွင် တရုတ်၏ လွှမ်းမိုးမှု အားနည်းစေရန်အတွက် တရုတ်သင်္ဘောများကို ပစ်မှတ်ထား၍ ဆိပ်ကမ်းအခကြေးငွေများကို မြှင့်တင်ကောက်ခံခဲ့ခြင်းဖြစ်သည်။

သို့သော် အမေရိကန် ကုန်သွယ်ရေးကိုယ်စားလှယ်ရုံးသည် လွန်ခဲ့သည့် တစ်လခန့်က ပြည်သူများထံမှ အကြံပြုချက်များကို စတင်တောင်းခံပြီး ကန့်ကွက်သူများပြားကြောင်း၊ ရှန်ဟိုင်း Zhenhua က “ထိုအကောက်ခွန် များသည် အမေရိကန်ဆိပ်ကမ်းများ၏ကုန်ကျစရိတ်ကို မြင့်တက်စေပြီး ၎င်းတို့၏ လုပ်ငန်းလည်ပတ်မှု စွမ်းဆောင်ရည်ကို ကျဆင်းစေကာ ပို့ဆောင်ရေးကွင်းဆက်တစ်လျှောက် အဟန့်အတားများ ဖြစ်ပေါ်စေနိုင်သည်” ဟု သတိပေးခဲ့သည်။

အမေရိကန်ဆိပ်ကမ်းများအသင်းကြီးက တရုတ်ထုတ်ကရိန်းများအပေါ် အကောက်ခွန် တိုးမြှင့်မှုအား ကန့်ကွက်သည့် အစီရင်ခံစာတင်သွင်း

အမေရိကန်ဆိပ်ကမ်းအာဏာပိုင်အသင်း(AAPA)က အမေရိကန်ကုန်သွယ်ရေး ကိုယ်စားလှယ် ရုံးထံ ပေးပို့သည့် အစီရင်ခံစာတွင် “ဈေးကွက်၌ တရုတ်ထုတ်ကရိန်းများအား အစားထိုးနိုင်သည့် အခြားရွေးချယ်စရာ မရှိခြင်းကြောင့် အဆိုပါအကောက်ခွန်များ အောင်မြင်မည်မဟုတ်” ဟု သတိပေးခဲ့သည်။ အသင်းက “အဆိုပါ အကောက်ခွန် များသည် အမေရိကန်တွင် ကရိန်းထုတ်လုပ်မှုလုပ်ငန်းကို မြန်ဆန်စွာ ပေါ်ပေါက်လာစေမည်မဟုတ်ဘဲ၊ အများပိုင် ဆိပ်ကမ်းများ၏ ကုန်ကျစရိတ်ကိုသာ မြင့်တက်စေမည်” ဟု ထောက်ပြခဲ့သည်။ အမေရိကန် ဆိပ်ကမ်း အာဏာပိုင်အသင်းမှ လက်ရှိတွင် အမေရိကန်၌ ဆိပ်ကမ်းကရိန်း ထုတ်လုပ်သည့် ကုမ္ပဏီမရှိပါကြောင်း၊ နိုင်ငံတကာဈေးကွက်တွင် တရုတ်ကုမ္ပဏီ မဟုတ်သည့် ဂျပန်မှ Mitsui နှင့် ဥရောပကုမ္ပဏီများဖြစ်သည့် Konecranes နှင့် Liebherr ကုမ္ပဏီများသာ ထုတ်လုပ်ကြသည်။သို့သော် ၎င်းတို့သည် တရုတ်နိုင်ငံ၏ ထုတ်လုပ်မှု စွမ်းရည်ကို အစားထိုးရန် လိုအပ်ချက်ရှိကြကြောင်း အသင်းမှ ပြောကြားခဲ့သည်။

ZPMC ၏ ကမ္ဘာ့ဈေးကွက်လွှမ်းမိုးမှု

သတင်းများအရ ရှန်ဟိုင်း Zhenhua (ZPMC) သည် ကမ္ဘာ့ဆိပ်ကမ်းကရိန်းဈေးကွက်၏ ၇၀% ခန့်ကို ထိန်းချုပ်ထားနိုင်ပြီး ၎င်း၏ထုတ်ကုန်များကို နိုင်ငံနှင့်ဒေသပေါင်း ၁၀၈ သို့ ရောင်းချလျက်ရှိသည်။ ကုမ္ပဏီ၏ ၂၀၂၃ ဘဏ္ဍာရေးအစီရင်ခံစာအရ မြောက်အမေရိကတွင် အမြတ်ငွေ ၄.၈% ရရှိခဲ့သော်လည်း ယခင်နှစ်ကထက် ၃၀% ကျဆင်းခဲ့ကြောင်း ဖော်ပြထားသည်။ ၂၀၂၄ ခုနှစ်တွင် အမေရိကန်သမ္မတ Joe Biden အစိုးရက တရုတ်ထုတ် STS ကရိန်းများအပေါ် အကောက်ခွန် ၂၅% စတင်ကောက်ခံခဲ့သည်။

ဆယ်စုနှစ်အတွင်း ဘီလီယံချီကုန်ကျနိုင်

အမေရိကန် ဆိပ်ကမ်းအာဏာပိုင်အသင်း၏ အဆိုအရ အမေရိကန်ဆိပ်ကမ်းများတွင် အသုံးပြုရန် ကရိန်း ၅၅ လုံး မှာယူထားပြီး လာမည့် ၆ နှစ်မှ ၁၀ နှစ်အတွင်း နောက်ထပ် ၁၅၁ လုံး လိုအပ်မည်ဖြစ်သည်။ အကောက်ခွန်သစ်များ အတည်ပြုခဲ့ပါက လာမည့် ၁၀ နှစ် အတွင်း ဒေါ်လာ ၆.၇ ဘီလီယံအထိ ပိုမိုကုန်ကျနိုင်သည်ဟု ခန့်မှန်းထားသည်။ ဥပမာအား ဖြင့် တက္ကဆက်ပြည်နယ်ရှိ Houston ဆိပ်ကမ်းသည် ZPMC ထုတ် ကရိန်း ၈ လုံးကို ၂၀၂၆ ခုနှစ် နွေဦးတွင် ဒေါ်လာ ၁၄ သန်းစီဖြင့် မှာယူထားပြီး၊ ၁၀၀% အကောက်ခွန်စည်းကြပ်ပါက အခွန်ဒေါ်လာ ၃၀၂.၄ သန်း အပိုပေးရမည်ဖြစ်သည်။

ပြည်တွင်းထုတ်လုပ်မှု ပြန်လည်တည်ဆောက်ရန် အခက်အခဲများ

အမေရိကန်ဆိပ်ကမ်းအာဏာပိုင်အသင်းက အမေရိကန်နိုင်ငံတွင် ကရိန်း ထုတ်လုပ်မှုလုပ်ငန်း ပြန်လည်စတင်ရန် အားပေးသော်လည်း၊ ပြည်တွင်းသံမဏိစျေးနှုန်းမြင့်မားခြင်း၊ ဂဟေဆက်ကျွမ်းကျင်လုပ်သားများ ရှားပါးခြင်းနှင့် ကရိန်းအစိတ်အပိုင်းများရှားပါးခြင်း စသည့် အကြောင်းအရင်းများကြောင့် ပြန်လည်တည်ဆောက်ရန် အချိန် ကြာမြင့်နိုင်ကြောင်း ဖော်ပြခဲ့သည်။ အသင်းက အမေရိကန် ကွန်ဂရက်အား ပြည်တွင်းထုတ်လုပ်မှုကို အားပေးသည့် အခွန်ကင်းလွတ်ခွင့်ဥပဒေတစ်ရပ် ပြဋ္ဌာန်းရန် အကြံပြုခဲ့ပြီး၊ ထိုသို့သော ဥပဒေများ မပြဋ္ဌာန်းမီအထိ ကရိန်းများအပေါ် ထပ်မံ၍ အကောက်ခွန် တိုးမြှင့်ကောက်ခံခြင်း မပြုရန် အကြံပြုထားသည်။

ထို့အပြင် ၂၀၂၅ခုနှစ်၊ ဧပြီလ ၁၇ ရက်မတိုင်မီ မှာယူထားသော ကရိန်းများအား အကောက်ခွန် ကင်းလွတ်ခွင့် ပေးရန်နှင့် ၁၀၀% အကောက်ခွန်ကို ၁ နှစ်မှ ၂ နှစ်အထိ ရွှေ့ဆိုင်းပေးရန် အသင်းက တောင်းဆိုထားသည်။

ကိုးကား- South China Morining Post

South China Morning Post တွင် Carol Yang ရေးသားသည့် Chinese crane maker raises questions over US tariff plans: ‘not a real remedy’ ဆောင်းပါးအား ဒေါ်ငြိမ်းဆုသာ၊ ဦးစီးအရာရှိ၊ နစကမှ ဆီလျော်အောင်ဘာသာပြန်ဆိုပါသည်။

သတင်းထုတ်ပြန်သည့်ရက်စွဲ - ၂၀ မေ ၂၀၂၅

တရုတ်အခြေစိုက် ကရိန်းကုမ္ပဏီများမှ တရုတ်ကရိန်းများအပေါ် အမေရိကန်မှ အကောက်ခွန်တိုးမြှင့်မည့် အစီအစဉ်သည် အမေရိကန်ဆိပ်ကမ်းများ၏ ကုန်ကျစရိတ်ကိုသာ မြင့်တက်စေမည်ဖြစ်ကြောင်း မှတ်ချက်ပြုသည်။ အဆိုပါမှတ်ချက်အား အမေရိကန်ဆိပ်ကမ်း အသင်းမှလည်း သဘောတူညီခဲ့သည်။

တရုတ်နိုင်ငံ၏ အကြီးဆုံး ကွန်တိန်နာ ကရိန်းထုတ်လုပ်ရေးကုမ္ပဏီ ဖြစ်သည့် Shanghai Zhenhua Heavy Industries (ZPMC) က အမေရိကန် ကုန်သွယ်ရေးကိုယ်စား လှယ်ရုံး (USTR) ထံ သုံးသပ်ချက်တင်သွင်းရာတွင် ၎င်းတို့ထုတ်ကုန်များသည် အမေရိကန်၏ အမျိုးသားလုံခြုံရေးကို ခြိမ်းခြောက်နေခြင်းမရှိပါကြောင်းနှင့် တရုတ် ထုတ်ကုန်များအပေါ် အကောက်ခွန်တိုးမြှင့်ခြင်းသည် အမေရိကန်ထုတ်လုပ်မှုလုပ်ငန်းကို ပြန်လည်ရှင်သန်စေရန် အထောက်အကူမဖြစ်ဟု ဖြည့်စွက်ပြောကြားခဲ့သည်။

ZPMC ကုမ္ပဏီ၏ ထုတ်ပြန်ချက်တွင် “တရုတ်နိုင်ငံထုတ် သင်္ဘောဆိပ်ကမ်းကရိန်းများတွင် စွပ်စွဲထားသည့် ဆိုက်ဘာလုံခြုံရေးအန္တရာယ်မရှိပါ။ အဆိုပါ အကောက်ခွန်များသည် တရားဝင် ဖြေရှင်းနည်းလည်း မဟုတ်ပါ” ဟု ဖော်ပြထားသည်။

ဆိပ်ကမ်းလုပ်ငန်းနှင့် ကုန်သွယ်ရေးအသင်းများက ကန့်ကွက်

အမေရိကန်ကုန်သွယ်ရေးကိုယ်စားလှယ်ရုံး၏ တရုတ်ထုတ် ကရိန်းများအပေါ် အကောက်ခွန် ၁၀၀% တိုးမြှင့်ရန် အဆိုပြုချက်အား ဆိပ်ကမ်းလုပ်ငန်းနှင့် ကုန်သွယ်ရေး အဖွဲ့အစည်းများမှ အပြင်းအထန် ကန့်ကွက်ခဲ့ကြသည်။ အထူးသဖြင့် အမေရိကန်ဆိပ်ကမ်းများအသင်းကလည်း အဆိုပြုချက်အား ကန့်ကွက်ခဲ့သည်။

အမေရိကန် ကုန်သွယ်ရေးကိုယ်စားလှယ်ရုံးသည် ဧပြီလကုန်တွင် တရုတ်ထုတ် ကွန်တိန်နာနှင့် တပ်ဆင်ပြီး မော်တော်ယာဉ်အောက်ပိုင်းများအပေါ် ၂၀% မှ ၁၀၀% ထိ စည်းကြပ်ခွန် ကောက်ခံရန် စတင်အဆိုပြုခဲ့သည်။ အမေရိကန်ထုတ်လုပ်မှုလုပ်ငန်းများကို ပြန်လည်အားကောင်းစေရန်နှင့် ရေကြောင်းကဏ္ဍတွင် တရုတ်၏ လွှမ်းမိုးမှု အားနည်းစေရန်အတွက် တရုတ်သင်္ဘောများကို ပစ်မှတ်ထား၍ ဆိပ်ကမ်းအခကြေးငွေများကို မြှင့်တင်ကောက်ခံခဲ့ခြင်းဖြစ်သည်။

သို့သော် အမေရိကန် ကုန်သွယ်ရေးကိုယ်စားလှယ်ရုံးသည် လွန်ခဲ့သည့် တစ်လခန့်က ပြည်သူများထံမှ အကြံပြုချက်များကို စတင်တောင်းခံပြီး ကန့်ကွက်သူများပြားကြောင်း၊ ရှန်ဟိုင်း Zhenhua က “ထိုအကောက်ခွန် များသည် အမေရိကန်ဆိပ်ကမ်းများ၏ကုန်ကျစရိတ်ကို မြင့်တက်စေပြီး ၎င်းတို့၏ လုပ်ငန်းလည်ပတ်မှု စွမ်းဆောင်ရည်ကို ကျဆင်းစေကာ ပို့ဆောင်ရေးကွင်းဆက်တစ်လျှောက် အဟန့်အတားများ ဖြစ်ပေါ်စေနိုင်သည်” ဟု သတိပေးခဲ့သည်။

အမေရိကန်ဆိပ်ကမ်းများအသင်းကြီးက တရုတ်ထုတ်ကရိန်းများအပေါ် အကောက်ခွန် တိုးမြှင့်မှုအား ကန့်ကွက်သည့် အစီရင်ခံစာတင်သွင်း

အမေရိကန်ဆိပ်ကမ်းအာဏာပိုင်အသင်း(AAPA)က အမေရိကန်ကုန်သွယ်ရေး ကိုယ်စားလှယ် ရုံးထံ ပေးပို့သည့် အစီရင်ခံစာတွင် “ဈေးကွက်၌ တရုတ်ထုတ်ကရိန်းများအား အစားထိုးနိုင်သည့် အခြားရွေးချယ်စရာ မရှိခြင်းကြောင့် အဆိုပါအကောက်ခွန်များ အောင်မြင်မည်မဟုတ်” ဟု သတိပေးခဲ့သည်။ အသင်းက “အဆိုပါ အကောက်ခွန် များသည် အမေရိကန်တွင် ကရိန်းထုတ်လုပ်မှုလုပ်ငန်းကို မြန်ဆန်စွာ ပေါ်ပေါက်လာစေမည်မဟုတ်ဘဲ၊ အများပိုင် ဆိပ်ကမ်းများ၏ ကုန်ကျစရိတ်ကိုသာ မြင့်တက်စေမည်” ဟု ထောက်ပြခဲ့သည်။ အမေရိကန် ဆိပ်ကမ်း အာဏာပိုင်အသင်းမှ လက်ရှိတွင် အမေရိကန်၌ ဆိပ်ကမ်းကရိန်း ထုတ်လုပ်သည့် ကုမ္ပဏီမရှိပါကြောင်း၊ နိုင်ငံတကာဈေးကွက်တွင် တရုတ်ကုမ္ပဏီ မဟုတ်သည့် ဂျပန်မှ Mitsui နှင့် ဥရောပကုမ္ပဏီများဖြစ်သည့် Konecranes နှင့် Liebherr ကုမ္ပဏီများသာ ထုတ်လုပ်ကြသည်။သို့သော် ၎င်းတို့သည် တရုတ်နိုင်ငံ၏ ထုတ်လုပ်မှု စွမ်းရည်ကို အစားထိုးရန် လိုအပ်ချက်ရှိကြကြောင်း အသင်းမှ ပြောကြားခဲ့သည်။

ZPMC ၏ ကမ္ဘာ့ဈေးကွက်လွှမ်းမိုးမှု

သတင်းများအရ ရှန်ဟိုင်း Zhenhua (ZPMC) သည် ကမ္ဘာ့ဆိပ်ကမ်းကရိန်းဈေးကွက်၏ ၇၀% ခန့်ကို ထိန်းချုပ်ထားနိုင်ပြီး ၎င်း၏ထုတ်ကုန်များကို နိုင်ငံနှင့်ဒေသပေါင်း ၁၀၈ သို့ ရောင်းချလျက်ရှိသည်။ ကုမ္ပဏီ၏ ၂၀၂၃ ဘဏ္ဍာရေးအစီရင်ခံစာအရ မြောက်အမေရိကတွင် အမြတ်ငွေ ၄.၈% ရရှိခဲ့သော်လည်း ယခင်နှစ်ကထက် ၃၀% ကျဆင်းခဲ့ကြောင်း ဖော်ပြထားသည်။ ၂၀၂၄ ခုနှစ်တွင် အမေရိကန်သမ္မတ Joe Biden အစိုးရက တရုတ်ထုတ် STS ကရိန်းများအပေါ် အကောက်ခွန် ၂၅% စတင်ကောက်ခံခဲ့သည်။

ဆယ်စုနှစ်အတွင်း ဘီလီယံချီကုန်ကျနိုင်

အမေရိကန် ဆိပ်ကမ်းအာဏာပိုင်အသင်း၏ အဆိုအရ အမေရိကန်ဆိပ်ကမ်းများတွင် အသုံးပြုရန် ကရိန်း ၅၅ လုံး မှာယူထားပြီး လာမည့် ၆ နှစ်မှ ၁၀ နှစ်အတွင်း နောက်ထပ် ၁၅၁ လုံး လိုအပ်မည်ဖြစ်သည်။ အကောက်ခွန်သစ်များ အတည်ပြုခဲ့ပါက လာမည့် ၁၀ နှစ် အတွင်း ဒေါ်လာ ၆.၇ ဘီလီယံအထိ ပိုမိုကုန်ကျနိုင်သည်ဟု ခန့်မှန်းထားသည်။ ဥပမာအား ဖြင့် တက္ကဆက်ပြည်နယ်ရှိ Houston ဆိပ်ကမ်းသည် ZPMC ထုတ် ကရိန်း ၈ လုံးကို ၂၀၂၆ ခုနှစ် နွေဦးတွင် ဒေါ်လာ ၁၄ သန်းစီဖြင့် မှာယူထားပြီး၊ ၁၀၀% အကောက်ခွန်စည်းကြပ်ပါက အခွန်ဒေါ်လာ ၃၀၂.၄ သန်း အပိုပေးရမည်ဖြစ်သည်။

ပြည်တွင်းထုတ်လုပ်မှု ပြန်လည်တည်ဆောက်ရန် အခက်အခဲများ

အမေရိကန်ဆိပ်ကမ်းအာဏာပိုင်အသင်းက အမေရိကန်နိုင်ငံတွင် ကရိန်း ထုတ်လုပ်မှုလုပ်ငန်း ပြန်လည်စတင်ရန် အားပေးသော်လည်း၊ ပြည်တွင်းသံမဏိစျေးနှုန်းမြင့်မားခြင်း၊ ဂဟေဆက်ကျွမ်းကျင်လုပ်သားများ ရှားပါးခြင်းနှင့် ကရိန်းအစိတ်အပိုင်းများရှားပါးခြင်း စသည့် အကြောင်းအရင်းများကြောင့် ပြန်လည်တည်ဆောက်ရန် အချိန် ကြာမြင့်နိုင်ကြောင်း ဖော်ပြခဲ့သည်။ အသင်းက အမေရိကန် ကွန်ဂရက်အား ပြည်တွင်းထုတ်လုပ်မှုကို အားပေးသည့် အခွန်ကင်းလွတ်ခွင့်ဥပဒေတစ်ရပ် ပြဋ္ဌာန်းရန် အကြံပြုခဲ့ပြီး၊ ထိုသို့သော ဥပဒေများ မပြဋ္ဌာန်းမီအထိ ကရိန်းများအပေါ် ထပ်မံ၍ အကောက်ခွန် တိုးမြှင့်ကောက်ခံခြင်း မပြုရန် အကြံပြုထားသည်။

ထို့အပြင် ၂၀၂၅ခုနှစ်၊ ဧပြီလ ၁၇ ရက်မတိုင်မီ မှာယူထားသော ကရိန်းများအား အကောက်ခွန် ကင်းလွတ်ခွင့် ပေးရန်နှင့် ၁၀၀% အကောက်ခွန်ကို ၁ နှစ်မှ ၂ နှစ်အထိ ရွှေ့ဆိုင်းပေးရန် အသင်းက တောင်းဆိုထားသည်။

ကိုးကား- South China Morining Post

South China Morning Post တွင် Carol Yang ရေးသားသည့် Chinese crane maker raises questions over US tariff plans: ‘not a real remedy’ ဆောင်းပါးအား ဒေါ်ငြိမ်းဆုသာ၊ ဦးစီးအရာရှိ၊ နစကမှ ဆီလျော်အောင်ဘာသာပြန်ဆိုပါသည်။

-

၂၀၂၅ ခုနှစ်၊ မေလ ၁၂ ရက်နေ့တွင် ထရမ့်အစိုးရအဖွဲ့က အမေရိကန်နှင့် တရုတ်နိုင်ငံတို့အကြား ကုန်သွယ်ရေးဆိုင်ရာကိစ္စရပ်များကို နှစ်ဦးနှစ်ဖက်လျှော့ချမှုများပြုလုပ်ရန် ကြေညာခဲ့သည်။ ၎င်းတွင် အမေရိကန်က အကောက်ခွန်နှုန်းထားများကို ၁၄၅% မှ ၃၀% အထိ လျှော့ချခြင်း (ကဏ္ဍ အလိုက်နှင့် Section 301 အကောက်ခွန်များအပါအဝင်) နှင့် တရုတ်နိုင်ငံက အမေရိကန်ကုန်ပစ္စည်းများအတွက် ၁၂၅% မှ ၁၀% အထိ လျှော့ချခြင်း တို့သာမက ထရမ့်က “လွတ်မြောက်ရေးနေ့” ဟု ကြေညာအပြီး တရုတ်နိုင်ငံက ချမှတ်ထားသော အရေးကြီးသတ္တုတင်ပို့မှု ကန့်သတ်ချက်များကိုပါ ဖြေလျှော့ပေးခြင်းတို့ ပါဝင်သည်။

၂၀၂၅ ခုနှစ်၊ မေလ ၁၂ ရက်နေ့တွင် ထရမ့်အစိုးရအဖွဲ့က အမေရိကန်နှင့် တရုတ်နိုင်ငံတို့အကြား ကုန်သွယ်ရေးဆိုင်ရာကိစ္စရပ်များကို နှစ်ဦးနှစ်ဖက်လျှော့ချမှုများပြုလုပ်ရန် ကြေညာခဲ့သည်။ ၎င်းတွင် အမေရိကန်က အကောက်ခွန်နှုန်းထားများကို ၁၄၅% မှ ၃၀% အထိ လျှော့ချခြင်း (ကဏ္ဍ အလိုက်နှင့် Section 301 အကောက်ခွန်များအပါအဝင်) နှင့် တရုတ်နိုင်ငံက အမေရိကန်ကုန်ပစ္စည်းများအတွက် ၁၂၅% မှ ၁၀% အထိ လျှော့ချခြင်း တို့သာမက ထရမ့်က “လွတ်မြောက်ရေးနေ့” ဟု ကြေညာအပြီး တရုတ်နိုင်ငံက ချမှတ်ထားသော အရေးကြီးသတ္တုတင်ပို့မှု ကန့်သတ်ချက်များကိုပါ ဖြေလျှော့ပေးခြင်းတို့ ပါဝင်သည်။

အသေးစိတ်ကိစ္စများစွာ မဖြေရှင်းရသေးသော်လည်း ဤအကောက်ခွန်လျှော့ချမှုသည် ငွေကြေးဖောင်းပွမှုကို သက်သာစေရန်နှင့် စီးပွားရေးအလားအလာများကို မြှင့်တင်ရန် အထောက်အကူဖြစ်စေမည့် ကြိုဆိုဖွယ်ခြေလှမ်းတစ်ရပ်ဖြစ်သည်။ သို့ရာတွင် မြင့်မားနေဆဲကုန်ကျစရိတ်များ၊ ပျက်ယွင်းနေသော ထောက်ပံ့ရေးကွင်းဆက်များ၊ မြင့်တက်လာသည့် မရေရာမှုများနှင့် မဟာမိတ်နိုင်ငံများအပေါ် အမေရိကန်၏ယုံကြည်စိတ်ချရမှု ကျဆင်းလာမှုတို့ကြောင့် ဖြစ်ပေါ်ခဲ့သည့် ပြင်းထန်သော အကျိုးဆက်များကို ဤအစီအမံက ပြန်လည်ကုစားနိုင်မှုမရှိသေးပါ။ ယာယီဖြေရှင်းချက်များ၊ ဗျူဟာလွဲချော်မှုများနှင့် အဆက်မပြတ်မတည်ငြိမ်မှုများဖြင့် အရောင်းအဝယ်မူဝါဒအပေါ် ဆက်လက် မှီခိုနေရခြင်းသည် ရေရှည်စီးပွားရေးခံနိုင်ရည်နှင့် အမေရိကန်၏ ကမ္ဘာ့ဦးဆောင်မှုအခန်းကဏ္ဍတို့အပေါ် ဆက်လက်ထိခိုက်စေပြီး စားသုံးသူများနှင့် စီးပွားရေးလုပ်ငန်းများအပေါ် ကုန်ကျစရိတ် များစွာ ဆက်လက်ဖြစ်ပေါ်နေစေသည်။

ဦးတည်ချက်မှန်ကန်သည့် ခြေလှမ်းတစ်ရပ်…..

ပထမဆုံးအချက်မှာ ယနေ့အကောက်ခွန်နှုန်းထားများသည် မနေ့ကထက် လျော့နည်းနေပြီး ဤအချက်မှာ ငြင်းဆန်၍မရသော အပြုသဘောဆောင်သည့် ခြေလှမ်းတစ်ရပ်ပင်ဖြစ်သည်။ရေလတ်ကာလတွင် ဤလျှော့ချမှုသည် အမေရိကန်၏ ငွေကြေးဖောင်းပွမှုဖိအားကို သက်သာ စေရန်၊ စီးပွားရေးကျဆင်းမှုမဖြစ်အောင်တားဆီးနိုင်ခြေမြှင့်တင်ရန်နှင့် တရုတ်နှင့် နည်းဗျူဟာ ကျကျယှဉ်ပြိုင်နိုင်ရန်အတွက် လိုအပ်သောမတည်ရင်းနှီးမြှုပ်နှံမှုများကို အားဖြည့်ရန် အထောက်အကူ ဖြစ်စေမည်။ လွန်ခဲ့သည့် ၂၄ နာရီအတွင်းရှိခဲ့သည့်အခြေအနေနှင့် နှိုင်းယှဉ်ပါက ဤသည်မှာ အမှန်တကယ်တိုးတက်မှုတစ်ရပ်ဟုဆိုရမည်။

….သို့သော် ထိခိုက်မှုများ ရှိနှင့်ပြီ

အကောက်ခွန်နှုန်းလျှော့ချမှုကို ကြိုဆိုသော်လည်း တစ်လကျော်ကြာ အကောက်ခွန်ဒဏ် သင့်ခဲ့ရသည်။ တင်သွင်းကုန်များအပေါ်မှီခိုနေရသည့် အမေရိကန်လုပ်ငန်းစုများသည် ဤမြင့်မားသောကုန်ကျစရိတ်များကို ခံစားရခြင်း (သို့မဟုတ်) ဝယ်ယူမှုနှောင့်နှေးခြင်းတို့ ကြုံတွေ့ခဲ့ရသည်။ ဤအခြေအနေသည် လုပ်ငန်းစုများနှင့် စားသုံးသူများအတွက် ချက်ချင်းအထိနာစေခဲ့ပြီး အနာဂတ် ကာလတွင် ဈေးနှုန်းမြင့်မားမှုများနှင့် ကုန်ပစ္စည်းရှားပါးမှုများ ဖြစ်နိုင်ခြေအတွက် အခြေခံဖြစ်စေ ခဲ့ကာရေရှည်တွင် အလုပ်အကိုင်ရှားပါးမှုနှင့် ထုတ်လုပ်မှုကျဆင်းမှုများကို ဦးတည်စေခဲ့သည်။ လတ်တလောသုတေသနများက ဤအချက်ကိုထောက်ခံထားပြီး အထူးသဖြင့် “လွတ်မြောက်ရေးနေ့”တွင်ပြဋ္ဌာန်းခဲ့သည့် အမေရိကန်အကောက်ခွန်များသည် ၂၀၂၈ ခုနှစ်မတိုင်မီ တစ်နှစ်လျှင် အမေရိကန်၏ အမှန်ဝင်ငွေကို ဒေါ်လာ ၃၀၀ ဘီလီယံအထိ လျော့ကျစေမည်ဟု ခန့်မှန်းထားသည်။

မြင့်မားနေဆဲ အကောက်ခွန်နှုန်းထား

ယာယီလျှော့ချမှုအပြီးတွင်ပင် အမေရိကန်အကောက်ခွန်နှုန်းထားများသည် လူမှုဖူလုံရေး အမြင့်ဆုံးအဆင့်ထက် သိသိသာသာမြင့်မားနေဆဲဖြစ်ကြောင်း စီးပွားရေးပညာရှင်အများစုက သုံးသပ်ကြသည်။ အမျိုးသားစီးပွားရေးသုတေသနဌာန (NBER) မှ လတ်တလောထုတ်ဝေသည့် အစီရင်ခံစာတွင် အကောင်းဆုံးအကောက်ခွန်ပုံစံသည် ယခုထက် နည်းပါးသောနှုန်းထားနှင့် အလယ်အလတ်တန်းကုန်ပစ္စည်းများနှင့်ဝေးရာသို့ ပြန်လည်သတ်မှတ်ခြင်းတို့ ပါဝင်သင့်ကြောင်း တိုက်တွန်းထားသည်။ ထိုသို့သောပုံစံသည် ပြည်တွင်းထုတ်လုပ်သူများ၏ ကုန်ကျစရိတ်ကိုလျှော့ချ ပေးနိုင်ခြင်း၊ အမေရိကန်ထုတ်ကုန်များ၏ ကမ္ဘာ့စျေးကွက်ယှဉ်ပြိုင်နိုင်စွမ်းကို မြှင့်တင်ပေးနိုင်ခြင်း၊ ပြည်တွင်း၌ ထုတ်လုပ်မှုစွမ်းရည်နှင့် ဝင်ငွေတိုးတက်စေခြင်း စသည့် အလားအလာကောင်းများစွာ ရရှိစေမည်။ လက်ရှိအကောက်ခွန်ပုံစံရှိ ဤထိရောက်မှုမရှိသော အချက်တစ်ခုတည်းကိုပင်ပြုပြင်ပါက ဝင်ငွေများ သိသာစွာတိုးမြင့်လာစေနိုင်ကြောင်း အထောက်အထားများက ဖော်ပြနေသည်။

လက်ရှိအခြေအနေအရ ထရမ့်လက်ထက် အကောက်ခွန်၏ ၆၀% နီးပါးသည် ဗျူဟာမြောက်ပြိုင်ဘက်များ၏ ကုန်ချောပစ္စည်းများထက် အမေရိကန်လုပ်ငန်းစုများတွင် အသုံးပြုသော ကုန်ကြမ်းများကိုဦးတည်နေသည်။ ဤအခြေအနေသည် ပြည်တွင်းထောက်ပံ့ရေးကွင်းဆက်များကို ထိခိုက်စေပြီး ဗျူဟာမြောက်အကျိုးကျေးဇူးမှာမူ အနည်းငယ်သာရှိသည်။ အကောက်ခွန်နှုန်းလျှော့ချပြီး နောက်ပိုင်းတွင်ပင် အများအပြား ဆက်လက်ထိခိုက်နေဆဲဖြစ်သည်။

စီးပွားရေးအပေါ် မရေရာမှုဒဏ် သက်ရောက်မှု

အရေးကြီးသည်မှာ ယခုအကောက်ခွန်နှုန်းလျှော့ချမှုသည် အမြဲတမ်းအတွက်မဟုတ်ပါ။ ကုန်သွယ်ရေးအဟန့်အတားများကို လျှော့ချရန်အတွက် “ဘုံအကျိုးစီးပွား”အကြောင်း ထုတ်ပြန်ချက်များရှိသော်လည်း နှစ်ဖက်စလုံးသည် ရက် ၉၀ တိုးမြှင့်ရန် သဘောတူညီမှုသာရရှိခဲ့သည်။ လုပ်ငန်းစုများသည် ကုန်ကြမ်းရေရှည်ရရှိရေးနှင့် ရင်းနှီးမြှုပ်နှံမှုဆိုင်ရာအစီအမံများ ချမှတ်ရန် ကြိုးစားနေစဉ် မရေရာသည့်အခြေအနေတွင် ဆိုင်းငံ့နေရဆဲဖြစ်သည်။ ဤ “ရပ်လိုက်-ပြန်စလိုက်” ချဉ်းကပ်မှုသည် မတည်ငြိမ်မှုနှင့် မရေရာမှုများကို ဆက်လက်ဖြစ်ပေါ်စေကာ ရင်းနှီးမြှုပ်နှံမှုများအပေါ် ဝန်ထုပ်ဝန်ပိုးသဖွယ် သက်ရောက်နေသည်။ အကောက်ခွန်မူဝါဒ၏ မတည်ငြိမ်သော အပြောင်းအလဲများအပေါ် ရင်းနှီးမြှုပ်နှံမှု၏အခြေခံအကျိုးအမြတ်များ မူတည်နေပါက လုပ်ငန်းစု များသည် အမေရိကန် သို့မဟုတ် တရုတ်တွင် ငွေကြေးရင်းနှီးမြှုပ်နှံရန် ယခင်ကထက် စိတ်အား ထက်သန်မှု နည်းပါးလာမည်ဖြစ်သည်။

ဤအလွန်ရှင်းလင်းသောအချက်ကို Handley နှင့် Limão (၂၀၁၇) အပါအဝင် ပညာရပ် ဆိုင်ရာလေ့လာချက်များက အတည်ပြုထားသည်။ ၎င်းတို့၏သုတေသနအရ ကုန်သွယ်ရေးမူဝါဒ မတည်ငြိမ်မှုသည် အကောက်ခွန်နှုန်းထားများကဲ့သို့ပင် ရင်းနှီးမြှုပ်နှံမှုကိုဆိုးရွားစွာထိခိုက်စေ နိုင်သည်။ အထူးသဖြင့် မော်တော်ယာဉ်၊ တစ်ပိုင်းလျှပ်ကူးပစ္စည်းနှင့် အဆင့်မြင့်ကုန်ထုတ်လုပ်ငန်းကဲ့သို့သော အရင်းအနှီးများပြားသည့် စက်မှုကဏ္ဍများတွင် မတည်ငြိမ်မှုသည် စီမံကိန်းရေးဆွဲခြင်း အတွက် အပိုအခွန်သဖွယ် သက်ရောက်မှုရှိသည်။

ယုံကြည်အားထားရမှု ယုတ်လျော့လာခြင်းသည် အန္တရာယ်ရှိသည်

အစိုးရအဖွဲ့က ကုန်သွယ်ရေးလက်တုံ့ပြန်မှုများနောက်တွင် အကျိုးဆက်များရှိလာမည်ဟု သတိပေးခဲ့သည်။ သို့သော် တရုတ်၏ တန်ပြန်မှုနောက်ပိုင်းတွင် ဧပြီလ ၂ ရက်နေ့ နံနက်ပိုင်းက မြင်တွေ့ခဲ့ရသည့် အကောက်ခွန်နှုန်းထက် ပိုမိုနိမ့်ကျသောနှုန်းဖြင့် ပေါ်ထွက်လာသည်။ ဤဖြစ်စဉ်သည် အစိုးရအဖွဲ့၏ သဘောထားဖြစ်သည့် “ကုန်သွယ်ရေးအငြင်းပွားမှုများတွင် အဆင့်မြှင့် တုံ့ပြန်မှုဖြင့် အမြဲနိုင်ရမည်” ဆိုသည့် ချဉ်းကပ်မှုကို အားနည်းစေခဲ့သည်။ ယခုအခါ ထိုအချက်သည် မှားယွင်းကြောင်း ထင်ရှားခဲ့ပြီး အမေရိကန်၏ ယုံကြည်အားထားရမှုသည်လည်း ပိုမိုအားနည်းလာ ခဲ့သည်။

အစိုးရအဖွဲ့၏ရည်မှန်းချက်များကို ထိခိုက်စေပြီး သာမန်အမေရိကန်ပြည်သူများအတွက် အန္တရာယ်ရှိစေသည့် စံမမှီ၊ လက်တွေ့အကောင်အထည်မဖော်နိုင်သော ခြိမ်းခြောက်မှုအခြေခံ ကုန်သွယ်ရေးမူဝါဒသည် အကျိုးမရှိရုံသာမက ပြောင်းပြန်အကျိုးဆက်ကိုပါ ဖြစ်ပေါ်စေခဲ့သည်။ အကယ်၍ အစိုးရအဖွဲ့သည် နောက်ဆက်တွဲအကျိုးဆက်များကို ပဓာနမထားဘဲ ခြိမ်းခြောက်မှု တစ်ရပ်ကိုလိုက်နာခြင်းဖြင့် မိမိတို့၏ယုံကြည်အားထားရမှုကို ပြန်လည်ရယူရန်လိုအပ်သည်ဟု ခံစားမိပါက မည်သို့ဖြစ်လာနိုင်သနည်း။

ပြိုင်ဘက်များကို အခွင့်အရေးပေး၍ မိတ်ဘက်များနှင့် ကင်းကွာလာ

ယုံကြည်အားထားရမှုနောက်တွင် အစိုးရအဖွဲ့သည် ကာလရှည်မိတ်ဘက်များ၏ ယုံကြည်မှုများကိုပါ ကုန်ခမ်းစေခဲ့သည်။ ဗြိတိန်နှင့်သဘောတူညီမှုအရ အမေရိကန်သုံးစွဲသူများအတွက် Land Rover နှင့် Jaguar ကားများ၏စျေးနှုန်းကို လျှော့ချပေးခဲ့သော်လည်း များပြားသောအလုပ်သမား လူတန်းစားအတွက် အထောက်အကူဖြစ်စရာသည် မရှိသလောက်ပင်ဖြစ်သည်။ တစ်ချိန်တည်းမှာပင် အခြားမိတ်ဘက်နိုင်ငံများက “ငါတို့နှင့်ဆက်ဆံ၊ မဟုတ်လျှင်ဒုက္ခခံ” ဆိုသည့် စီးပွားရေး ဖိအားပေးမှုနည်းလမ်းကို ပိုမိုမြင်တွေ့လာရသည်နှင့်အမျှ စိတ်ပျက်လာကြသည်။

ဤချဉ်းကပ်မှုသည် အမေရိကန်၏ဂုဏ်သတင်းကို ထိခိုက်စေပြီး ရေရှည်ပူးပေါင်းဆောင်ရွက်မှုကို ယုတ်လျော့စေသည်။ Freund, Mattoo, Mulabdic နှင့် Ruta (၂၀၂၃) ၏ လေ့လာမှုအရ အမေရိကန်နှင့်တရုတ်တို့အနေဖြင့် ကုန်သွယ်ရေးကို လက်နက်အဖြစ်အသုံးပြုလာသည်နှင့်အမျှ တတိယနိုင်ငံများက ကိုယ်ပိုင်ကာကွယ်ရေးနည်းလမ်းများ စတင်ကျင့်သုံးလာကြသည်။ ၂၀၁၈ နောက်ပိုင်း ကုန်သွယ်ရေးစီးဆင်းမှုများကို ၎င်းတို့၏ဆန်းစစ်ချက်အရ “မူဝါဒဆိုင်ရာ ကွဲပြားမှုများ” တိုးပွားလာသည်ကိုတွေ့ရပြီး ထောက်ပံ့ရေးကွင်းဆက်များကို စွမ်းဆောင်ရည်ထက် ယုံကြည်စိတ်ချရမှုအပေါ်အခြေခံ၍ ပြောင်းလဲလာကြသည်။

၂၀၁၈ ခုနှစ်မှစ၍ ဂျပန်၊ တောင်ကိုရီးယားနှင့် ဥရောပသမဂ္ဂတို့သည် အမေရိကန်ပါဝင်မှု မရှိသည့် ဒေသတွင်းကုန်သွယ်ရေးသဘောတူညီချက်များကို တိုးချဲ့လာကြသည်။ အမေရိကန်သည် မိမိ၏မိတ်ဘက်များကို ပြိုင်ဘက်များထက် ပိုမိုကြမ်းတမ်းစွာ ဆက်လက်ဆက်ဆံနေပါက ဤအလားအလာသည် ပိုမိုမြန်ဆန်စွာ ဖြစ်ပေါ်လာမည်သာဖြစ်သည်။

အမှန်တရားနှစ်ခု တစ်ပြိုင်တည်း

အစိုးရအဖွဲ့၏ အခြားသောကပြောင်းကပြန်ဆောင်ရွက်မှုများကဲ့သို့ပင် ယခုအကောက်ခွန်နှုန်း လျှော့ချခြင်းသည် အမှန်တရားနှစ်ခုကို တစ်ပြိုင်တည်းလက်ခံရန် လိုအပ်ပါသည်။ ပထမအချက်မှာ ယင်းသည် ပျက်စီးစေသောမူဝါဒအတွက် လိုအပ်ပြီး နောက်ကျနေသည့် ပြုပြင်မှုတစ်ခုဖြစ်သည်။ ဒုတိယအချက်မှာ ဤကပြောင်းကပြန်ဆောင်ရွက်မှုများ၏ အကျိုးဆက်များအနေဖြင့် ပိုမိုမြင့်မား သောငွေကြေးဖောင်းပွမှု၊ အားနည်းသောရင်းနှီးမြှုပ်နှံမှုနှင့် တင်းမာလာသော မိတ်ဘက်ဆက်ဆံရေး တို့သည် ဆက်လက်ဖြစ်ပေါ်နေဆဲဖြစ်သည်။

တဖြည်းဖြည်းပေါ်ထွက်လာသော အထောက်အထားများက ပုံစံတူဇာတ်လမ်းတစ်ပုဒ်ကို ဖော်ပြနေသည်။ နိုင်ငံရေးရည်ရွယ်ချက်ဖြင့်ချမှတ်သော အကောက်ခွန်နှုန်းမြှင့်တင်မှုများသည် ရေတိုရည်မှန်းချက်များအတွက် အသုံးဝင်ကောင်းဝင်နိုင်သော်လည်း ၎င်းတို့သည် ရေရှည်စီးပွားရေး ခံနိုင်ရည်ကို အားနည်းစေပြီး အဖွဲ့အစည်းများကို ထိခိုက်စေကာ အမေရိကန်၏ကမ္ဘာ့ဦးဆောင်မှု အခန်းကဏ္ဍကို ယုတ်လျော့စေသည်။ မတည်ငြိမ်မှု၏တန်ဖိုးသည် မြင့်မားပြီး ဆက်လက်တိုးမြင့် နေဆဲဖြစ်သည်။

စားသုံးသူကို ထည့်သွင်းစဉ်းစားပါ

မျှော်လင့်ရသည်မှာ ဤအကောက်ခွန်လျှော့ချမှုသည် အစိုးရအဖွဲ့အနေဖြင့် အမေရိကန် စားသုံးသူများ၏အရေးပါမှုကို ပြန်လည်သတိရလာနိုင်ခြေရှိသည်ဆိုသည့် အရေးကြီးသောအချက်ကို ညွှန်ပြနေပါသည်။ ဧပြီ ၂ ရက်နေ့မှစ၍ အမေရိကန်ပြည်သူများကို ကုန်ထုတ်လုပ်သူများအဖြစ်သာ တစ်ဖက်သတ်ဖော်ပြသည့် စိုးရိမ်ဖွယ်ရာကြေညာချက်များ အဆက်မပြတ်ထွက်ပေါ်နေခဲ့သည်။ ထိုသို့ဆိုလျှင် ဤကုန်ပစ္စည်းများကို မည်သူစားသုံးနိုင်မည်ကို စိုးရိမ်စရာမလိုဟု ဆိုလိုနေပါသည်။

ဤသတင်းစကားသည် အစိုးရအဖွဲ့ဝင်များ ရွေးကောက်ပွဲမဲဆွယ်ကာလက ကတိပေးခဲ့သည့် အာမခံချက်များနှင့် ကိုက်ညီမှုမရှိပါ။ သို့သော် ဤမူဝါဒပြောင်းလဲမှုသည် အခြေခံသဘောတရား တစ်ရပ်ကို ပြန်လည်အတည်ပြုရန် အခွင့်အလမ်းတစ်ရပ်ဖြစ်သည်။ အစိုးရ၏တာဝန်မှာ ပြည်သူများ၏ လူမှုစီးပွားအခြေအနေကို မြှင့်တင်ပေးရန်ဖြစ်သည်။ ဆိုလိုသည်မှာ လူနေမှုအဆင့်အတန်းကို မြှင့်တင်ရန်ဖြစ်ပြီး နိမ့်ကျစေရန် မဟုတ်ပါ။

ထို့ကြောင့် အနည်းငယ်မျှော်လင့်ချက်ရှိသည့်အချက်ဖြင့် အဆုံးသတ်ရပါလျှင် ကုန်သွယ်ရေး ပဋိပက္ခများ ယခုခေတ္တရပ်နားထားသည့်အချိန်တွင် အစိုးရအဖွဲ့သည် နဂိုမူလအလုပ်အကိုင်များ ပြန်လည်ရရှိရေးအတွက် အမေရိကန်စားသုံးသူများကို ဒုက္ခပေးသည့်နည်းလမ်းမှာ အကောင်းဆုံး ရွေးချယ်မှုမဟုတ်ကြောင်း ပိုမိုလက်ခံလာဟန်ရှိပါသည်။ ဤသည်မှာ ကောင်းမွန်သောအချက်တစ်ခုပင် ဖြစ်ပေသည်။

Center for Strategic and International Studies (CSIS) တွင် စာရေးသူ Philip Luck ရေးသား ထားသည့် “Understanding the Temporary De-Escalation of the US-China Trade War” ဆောင်းပါးကို ဦးရဲကျော်တေဇ၊ ဒုတိယညွှန်ကြားရေးမှူး၊ နစက-၂ က ဆီလျော်အောင် ပြန်ဆိုထား ပါသည်။

၂၀၂၅ ခုနှစ်၊ မေလ ၁၂ ရက်နေ့တွင် ထရမ့်အစိုးရအဖွဲ့က အမေရိကန်နှင့် တရုတ်နိုင်ငံတို့အကြား ကုန်သွယ်ရေးဆိုင်ရာကိစ္စရပ်များကို နှစ်ဦးနှစ်ဖက်လျှော့ချမှုများပြုလုပ်ရန် ကြေညာခဲ့သည်။ ၎င်းတွင် အမေရိကန်က အကောက်ခွန်နှုန်းထားများကို ၁၄၅% မှ ၃၀% အထိ လျှော့ချခြင်း (ကဏ္ဍ အလိုက်နှင့် Section 301 အကောက်ခွန်များအပါအဝင်) နှင့် တရုတ်နိုင်ငံက အမေရိကန်ကုန်ပစ္စည်းများအတွက် ၁၂၅% မှ ၁၀% အထိ လျှော့ချခြင်း တို့သာမက ထရမ့်က “လွတ်မြောက်ရေးနေ့” ဟု ကြေညာအပြီး တရုတ်နိုင်ငံက ချမှတ်ထားသော အရေးကြီးသတ္တုတင်ပို့မှု ကန့်သတ်ချက်များကိုပါ ဖြေလျှော့ပေးခြင်းတို့ ပါဝင်သည်။

အသေးစိတ်ကိစ္စများစွာ မဖြေရှင်းရသေးသော်လည်း ဤအကောက်ခွန်လျှော့ချမှုသည် ငွေကြေးဖောင်းပွမှုကို သက်သာစေရန်နှင့် စီးပွားရေးအလားအလာများကို မြှင့်တင်ရန် အထောက်အကူဖြစ်စေမည့် ကြိုဆိုဖွယ်ခြေလှမ်းတစ်ရပ်ဖြစ်သည်။ သို့ရာတွင် မြင့်မားနေဆဲကုန်ကျစရိတ်များ၊ ပျက်ယွင်းနေသော ထောက်ပံ့ရေးကွင်းဆက်များ၊ မြင့်တက်လာသည့် မရေရာမှုများနှင့် မဟာမိတ်နိုင်ငံများအပေါ် အမေရိကန်၏ယုံကြည်စိတ်ချရမှု ကျဆင်းလာမှုတို့ကြောင့် ဖြစ်ပေါ်ခဲ့သည့် ပြင်းထန်သော အကျိုးဆက်များကို ဤအစီအမံက ပြန်လည်ကုစားနိုင်မှုမရှိသေးပါ။ ယာယီဖြေရှင်းချက်များ၊ ဗျူဟာလွဲချော်မှုများနှင့် အဆက်မပြတ်မတည်ငြိမ်မှုများဖြင့် အရောင်းအဝယ်မူဝါဒအပေါ် ဆက်လက် မှီခိုနေရခြင်းသည် ရေရှည်စီးပွားရေးခံနိုင်ရည်နှင့် အမေရိကန်၏ ကမ္ဘာ့ဦးဆောင်မှုအခန်းကဏ္ဍတို့အပေါ် ဆက်လက်ထိခိုက်စေပြီး စားသုံးသူများနှင့် စီးပွားရေးလုပ်ငန်းများအပေါ် ကုန်ကျစရိတ် များစွာ ဆက်လက်ဖြစ်ပေါ်နေစေသည်။

ဦးတည်ချက်မှန်ကန်သည့် ခြေလှမ်းတစ်ရပ်…..

ပထမဆုံးအချက်မှာ ယနေ့အကောက်ခွန်နှုန်းထားများသည် မနေ့ကထက် လျော့နည်းနေပြီး ဤအချက်မှာ ငြင်းဆန်၍မရသော အပြုသဘောဆောင်သည့် ခြေလှမ်းတစ်ရပ်ပင်ဖြစ်သည်။ရေလတ်ကာလတွင် ဤလျှော့ချမှုသည် အမေရိကန်၏ ငွေကြေးဖောင်းပွမှုဖိအားကို သက်သာ စေရန်၊ စီးပွားရေးကျဆင်းမှုမဖြစ်အောင်တားဆီးနိုင်ခြေမြှင့်တင်ရန်နှင့် တရုတ်နှင့် နည်းဗျူဟာ ကျကျယှဉ်ပြိုင်နိုင်ရန်အတွက် လိုအပ်သောမတည်ရင်းနှီးမြှုပ်နှံမှုများကို အားဖြည့်ရန် အထောက်အကူ ဖြစ်စေမည်။ လွန်ခဲ့သည့် ၂၄ နာရီအတွင်းရှိခဲ့သည့်အခြေအနေနှင့် နှိုင်းယှဉ်ပါက ဤသည်မှာ အမှန်တကယ်တိုးတက်မှုတစ်ရပ်ဟုဆိုရမည်။

….သို့သော် ထိခိုက်မှုများ ရှိနှင့်ပြီ

အကောက်ခွန်နှုန်းလျှော့ချမှုကို ကြိုဆိုသော်လည်း တစ်လကျော်ကြာ အကောက်ခွန်ဒဏ် သင့်ခဲ့ရသည်။ တင်သွင်းကုန်များအပေါ်မှီခိုနေရသည့် အမေရိကန်လုပ်ငန်းစုများသည် ဤမြင့်မားသောကုန်ကျစရိတ်များကို ခံစားရခြင်း (သို့မဟုတ်) ဝယ်ယူမှုနှောင့်နှေးခြင်းတို့ ကြုံတွေ့ခဲ့ရသည်။ ဤအခြေအနေသည် လုပ်ငန်းစုများနှင့် စားသုံးသူများအတွက် ချက်ချင်းအထိနာစေခဲ့ပြီး အနာဂတ် ကာလတွင် ဈေးနှုန်းမြင့်မားမှုများနှင့် ကုန်ပစ္စည်းရှားပါးမှုများ ဖြစ်နိုင်ခြေအတွက် အခြေခံဖြစ်စေ ခဲ့ကာရေရှည်တွင် အလုပ်အကိုင်ရှားပါးမှုနှင့် ထုတ်လုပ်မှုကျဆင်းမှုများကို ဦးတည်စေခဲ့သည်။ လတ်တလောသုတေသနများက ဤအချက်ကိုထောက်ခံထားပြီး အထူးသဖြင့် “လွတ်မြောက်ရေးနေ့”တွင်ပြဋ္ဌာန်းခဲ့သည့် အမေရိကန်အကောက်ခွန်များသည် ၂၀၂၈ ခုနှစ်မတိုင်မီ တစ်နှစ်လျှင် အမေရိကန်၏ အမှန်ဝင်ငွေကို ဒေါ်လာ ၃၀၀ ဘီလီယံအထိ လျော့ကျစေမည်ဟု ခန့်မှန်းထားသည်။

မြင့်မားနေဆဲ အကောက်ခွန်နှုန်းထား

ယာယီလျှော့ချမှုအပြီးတွင်ပင် အမေရိကန်အကောက်ခွန်နှုန်းထားများသည် လူမှုဖူလုံရေး အမြင့်ဆုံးအဆင့်ထက် သိသိသာသာမြင့်မားနေဆဲဖြစ်ကြောင်း စီးပွားရေးပညာရှင်အများစုက သုံးသပ်ကြသည်။ အမျိုးသားစီးပွားရေးသုတေသနဌာန (NBER) မှ လတ်တလောထုတ်ဝေသည့် အစီရင်ခံစာတွင် အကောင်းဆုံးအကောက်ခွန်ပုံစံသည် ယခုထက် နည်းပါးသောနှုန်းထားနှင့် အလယ်အလတ်တန်းကုန်ပစ္စည်းများနှင့်ဝေးရာသို့ ပြန်လည်သတ်မှတ်ခြင်းတို့ ပါဝင်သင့်ကြောင်း တိုက်တွန်းထားသည်။ ထိုသို့သောပုံစံသည် ပြည်တွင်းထုတ်လုပ်သူများ၏ ကုန်ကျစရိတ်ကိုလျှော့ချ ပေးနိုင်ခြင်း၊ အမေရိကန်ထုတ်ကုန်များ၏ ကမ္ဘာ့စျေးကွက်ယှဉ်ပြိုင်နိုင်စွမ်းကို မြှင့်တင်ပေးနိုင်ခြင်း၊ ပြည်တွင်း၌ ထုတ်လုပ်မှုစွမ်းရည်နှင့် ဝင်ငွေတိုးတက်စေခြင်း စသည့် အလားအလာကောင်းများစွာ ရရှိစေမည်။ လက်ရှိအကောက်ခွန်ပုံစံရှိ ဤထိရောက်မှုမရှိသော အချက်တစ်ခုတည်းကိုပင်ပြုပြင်ပါက ဝင်ငွေများ သိသာစွာတိုးမြင့်လာစေနိုင်ကြောင်း အထောက်အထားများက ဖော်ပြနေသည်။

လက်ရှိအခြေအနေအရ ထရမ့်လက်ထက် အကောက်ခွန်၏ ၆၀% နီးပါးသည် ဗျူဟာမြောက်ပြိုင်ဘက်များ၏ ကုန်ချောပစ္စည်းများထက် အမေရိကန်လုပ်ငန်းစုများတွင် အသုံးပြုသော ကုန်ကြမ်းများကိုဦးတည်နေသည်။ ဤအခြေအနေသည် ပြည်တွင်းထောက်ပံ့ရေးကွင်းဆက်များကို ထိခိုက်စေပြီး ဗျူဟာမြောက်အကျိုးကျေးဇူးမှာမူ အနည်းငယ်သာရှိသည်။ အကောက်ခွန်နှုန်းလျှော့ချပြီး နောက်ပိုင်းတွင်ပင် အများအပြား ဆက်လက်ထိခိုက်နေဆဲဖြစ်သည်။

စီးပွားရေးအပေါ် မရေရာမှုဒဏ် သက်ရောက်မှု

အရေးကြီးသည်မှာ ယခုအကောက်ခွန်နှုန်းလျှော့ချမှုသည် အမြဲတမ်းအတွက်မဟုတ်ပါ။ ကုန်သွယ်ရေးအဟန့်အတားများကို လျှော့ချရန်အတွက် “ဘုံအကျိုးစီးပွား”အကြောင်း ထုတ်ပြန်ချက်များရှိသော်လည်း နှစ်ဖက်စလုံးသည် ရက် ၉၀ တိုးမြှင့်ရန် သဘောတူညီမှုသာရရှိခဲ့သည်။ လုပ်ငန်းစုများသည် ကုန်ကြမ်းရေရှည်ရရှိရေးနှင့် ရင်းနှီးမြှုပ်နှံမှုဆိုင်ရာအစီအမံများ ချမှတ်ရန် ကြိုးစားနေစဉ် မရေရာသည့်အခြေအနေတွင် ဆိုင်းငံ့နေရဆဲဖြစ်သည်။ ဤ “ရပ်လိုက်-ပြန်စလိုက်” ချဉ်းကပ်မှုသည် မတည်ငြိမ်မှုနှင့် မရေရာမှုများကို ဆက်လက်ဖြစ်ပေါ်စေကာ ရင်းနှီးမြှုပ်နှံမှုများအပေါ် ဝန်ထုပ်ဝန်ပိုးသဖွယ် သက်ရောက်နေသည်။ အကောက်ခွန်မူဝါဒ၏ မတည်ငြိမ်သော အပြောင်းအလဲများအပေါ် ရင်းနှီးမြှုပ်နှံမှု၏အခြေခံအကျိုးအမြတ်များ မူတည်နေပါက လုပ်ငန်းစု များသည် အမေရိကန် သို့မဟုတ် တရုတ်တွင် ငွေကြေးရင်းနှီးမြှုပ်နှံရန် ယခင်ကထက် စိတ်အား ထက်သန်မှု နည်းပါးလာမည်ဖြစ်သည်။

ဤအလွန်ရှင်းလင်းသောအချက်ကို Handley နှင့် Limão (၂၀၁၇) အပါအဝင် ပညာရပ် ဆိုင်ရာလေ့လာချက်များက အတည်ပြုထားသည်။ ၎င်းတို့၏သုတေသနအရ ကုန်သွယ်ရေးမူဝါဒ မတည်ငြိမ်မှုသည် အကောက်ခွန်နှုန်းထားများကဲ့သို့ပင် ရင်းနှီးမြှုပ်နှံမှုကိုဆိုးရွားစွာထိခိုက်စေ နိုင်သည်။ အထူးသဖြင့် မော်တော်ယာဉ်၊ တစ်ပိုင်းလျှပ်ကူးပစ္စည်းနှင့် အဆင့်မြင့်ကုန်ထုတ်လုပ်ငန်းကဲ့သို့သော အရင်းအနှီးများပြားသည့် စက်မှုကဏ္ဍများတွင် မတည်ငြိမ်မှုသည် စီမံကိန်းရေးဆွဲခြင်း အတွက် အပိုအခွန်သဖွယ် သက်ရောက်မှုရှိသည်။

ယုံကြည်အားထားရမှု ယုတ်လျော့လာခြင်းသည် အန္တရာယ်ရှိသည်

အစိုးရအဖွဲ့က ကုန်သွယ်ရေးလက်တုံ့ပြန်မှုများနောက်တွင် အကျိုးဆက်များရှိလာမည်ဟု သတိပေးခဲ့သည်။ သို့သော် တရုတ်၏ တန်ပြန်မှုနောက်ပိုင်းတွင် ဧပြီလ ၂ ရက်နေ့ နံနက်ပိုင်းက မြင်တွေ့ခဲ့ရသည့် အကောက်ခွန်နှုန်းထက် ပိုမိုနိမ့်ကျသောနှုန်းဖြင့် ပေါ်ထွက်လာသည်။ ဤဖြစ်စဉ်သည် အစိုးရအဖွဲ့၏ သဘောထားဖြစ်သည့် “ကုန်သွယ်ရေးအငြင်းပွားမှုများတွင် အဆင့်မြှင့် တုံ့ပြန်မှုဖြင့် အမြဲနိုင်ရမည်” ဆိုသည့် ချဉ်းကပ်မှုကို အားနည်းစေခဲ့သည်။ ယခုအခါ ထိုအချက်သည် မှားယွင်းကြောင်း ထင်ရှားခဲ့ပြီး အမေရိကန်၏ ယုံကြည်အားထားရမှုသည်လည်း ပိုမိုအားနည်းလာ ခဲ့သည်။

အစိုးရအဖွဲ့၏ရည်မှန်းချက်များကို ထိခိုက်စေပြီး သာမန်အမေရိကန်ပြည်သူများအတွက် အန္တရာယ်ရှိစေသည့် စံမမှီ၊ လက်တွေ့အကောင်အထည်မဖော်နိုင်သော ခြိမ်းခြောက်မှုအခြေခံ ကုန်သွယ်ရေးမူဝါဒသည် အကျိုးမရှိရုံသာမက ပြောင်းပြန်အကျိုးဆက်ကိုပါ ဖြစ်ပေါ်စေခဲ့သည်။ အကယ်၍ အစိုးရအဖွဲ့သည် နောက်ဆက်တွဲအကျိုးဆက်များကို ပဓာနမထားဘဲ ခြိမ်းခြောက်မှု တစ်ရပ်ကိုလိုက်နာခြင်းဖြင့် မိမိတို့၏ယုံကြည်အားထားရမှုကို ပြန်လည်ရယူရန်လိုအပ်သည်ဟု ခံစားမိပါက မည်သို့ဖြစ်လာနိုင်သနည်း။

ပြိုင်ဘက်များကို အခွင့်အရေးပေး၍ မိတ်ဘက်များနှင့် ကင်းကွာလာ

ယုံကြည်အားထားရမှုနောက်တွင် အစိုးရအဖွဲ့သည် ကာလရှည်မိတ်ဘက်များ၏ ယုံကြည်မှုများကိုပါ ကုန်ခမ်းစေခဲ့သည်။ ဗြိတိန်နှင့်သဘောတူညီမှုအရ အမေရိကန်သုံးစွဲသူများအတွက် Land Rover နှင့် Jaguar ကားများ၏စျေးနှုန်းကို လျှော့ချပေးခဲ့သော်လည်း များပြားသောအလုပ်သမား လူတန်းစားအတွက် အထောက်အကူဖြစ်စရာသည် မရှိသလောက်ပင်ဖြစ်သည်။ တစ်ချိန်တည်းမှာပင် အခြားမိတ်ဘက်နိုင်ငံများက “ငါတို့နှင့်ဆက်ဆံ၊ မဟုတ်လျှင်ဒုက္ခခံ” ဆိုသည့် စီးပွားရေး ဖိအားပေးမှုနည်းလမ်းကို ပိုမိုမြင်တွေ့လာရသည်နှင့်အမျှ စိတ်ပျက်လာကြသည်။

ဤချဉ်းကပ်မှုသည် အမေရိကန်၏ဂုဏ်သတင်းကို ထိခိုက်စေပြီး ရေရှည်ပူးပေါင်းဆောင်ရွက်မှုကို ယုတ်လျော့စေသည်။ Freund, Mattoo, Mulabdic နှင့် Ruta (၂၀၂၃) ၏ လေ့လာမှုအရ အမေရိကန်နှင့်တရုတ်တို့အနေဖြင့် ကုန်သွယ်ရေးကို လက်နက်အဖြစ်အသုံးပြုလာသည်နှင့်အမျှ တတိယနိုင်ငံများက ကိုယ်ပိုင်ကာကွယ်ရေးနည်းလမ်းများ စတင်ကျင့်သုံးလာကြသည်။ ၂၀၁၈ နောက်ပိုင်း ကုန်သွယ်ရေးစီးဆင်းမှုများကို ၎င်းတို့၏ဆန်းစစ်ချက်အရ “မူဝါဒဆိုင်ရာ ကွဲပြားမှုများ” တိုးပွားလာသည်ကိုတွေ့ရပြီး ထောက်ပံ့ရေးကွင်းဆက်များကို စွမ်းဆောင်ရည်ထက် ယုံကြည်စိတ်ချရမှုအပေါ်အခြေခံ၍ ပြောင်းလဲလာကြသည်။

၂၀၁၈ ခုနှစ်မှစ၍ ဂျပန်၊ တောင်ကိုရီးယားနှင့် ဥရောပသမဂ္ဂတို့သည် အမေရိကန်ပါဝင်မှု မရှိသည့် ဒေသတွင်းကုန်သွယ်ရေးသဘောတူညီချက်များကို တိုးချဲ့လာကြသည်။ အမေရိကန်သည် မိမိ၏မိတ်ဘက်များကို ပြိုင်ဘက်များထက် ပိုမိုကြမ်းတမ်းစွာ ဆက်လက်ဆက်ဆံနေပါက ဤအလားအလာသည် ပိုမိုမြန်ဆန်စွာ ဖြစ်ပေါ်လာမည်သာဖြစ်သည်။

အမှန်တရားနှစ်ခု တစ်ပြိုင်တည်း

အစိုးရအဖွဲ့၏ အခြားသောကပြောင်းကပြန်ဆောင်ရွက်မှုများကဲ့သို့ပင် ယခုအကောက်ခွန်နှုန်း လျှော့ချခြင်းသည် အမှန်တရားနှစ်ခုကို တစ်ပြိုင်တည်းလက်ခံရန် လိုအပ်ပါသည်။ ပထမအချက်မှာ ယင်းသည် ပျက်စီးစေသောမူဝါဒအတွက် လိုအပ်ပြီး နောက်ကျနေသည့် ပြုပြင်မှုတစ်ခုဖြစ်သည်။ ဒုတိယအချက်မှာ ဤကပြောင်းကပြန်ဆောင်ရွက်မှုများ၏ အကျိုးဆက်များအနေဖြင့် ပိုမိုမြင့်မား သောငွေကြေးဖောင်းပွမှု၊ အားနည်းသောရင်းနှီးမြှုပ်နှံမှုနှင့် တင်းမာလာသော မိတ်ဘက်ဆက်ဆံရေး တို့သည် ဆက်လက်ဖြစ်ပေါ်နေဆဲဖြစ်သည်။

တဖြည်းဖြည်းပေါ်ထွက်လာသော အထောက်အထားများက ပုံစံတူဇာတ်လမ်းတစ်ပုဒ်ကို ဖော်ပြနေသည်။ နိုင်ငံရေးရည်ရွယ်ချက်ဖြင့်ချမှတ်သော အကောက်ခွန်နှုန်းမြှင့်တင်မှုများသည် ရေတိုရည်မှန်းချက်များအတွက် အသုံးဝင်ကောင်းဝင်နိုင်သော်လည်း ၎င်းတို့သည် ရေရှည်စီးပွားရေး ခံနိုင်ရည်ကို အားနည်းစေပြီး အဖွဲ့အစည်းများကို ထိခိုက်စေကာ အမေရိကန်၏ကမ္ဘာ့ဦးဆောင်မှု အခန်းကဏ္ဍကို ယုတ်လျော့စေသည်။ မတည်ငြိမ်မှု၏တန်ဖိုးသည် မြင့်မားပြီး ဆက်လက်တိုးမြင့် နေဆဲဖြစ်သည်။

စားသုံးသူကို ထည့်သွင်းစဉ်းစားပါ

မျှော်လင့်ရသည်မှာ ဤအကောက်ခွန်လျှော့ချမှုသည် အစိုးရအဖွဲ့အနေဖြင့် အမေရိကန် စားသုံးသူများ၏အရေးပါမှုကို ပြန်လည်သတိရလာနိုင်ခြေရှိသည်ဆိုသည့် အရေးကြီးသောအချက်ကို ညွှန်ပြနေပါသည်။ ဧပြီ ၂ ရက်နေ့မှစ၍ အမေရိကန်ပြည်သူများကို ကုန်ထုတ်လုပ်သူများအဖြစ်သာ တစ်ဖက်သတ်ဖော်ပြသည့် စိုးရိမ်ဖွယ်ရာကြေညာချက်များ အဆက်မပြတ်ထွက်ပေါ်နေခဲ့သည်။ ထိုသို့ဆိုလျှင် ဤကုန်ပစ္စည်းများကို မည်သူစားသုံးနိုင်မည်ကို စိုးရိမ်စရာမလိုဟု ဆိုလိုနေပါသည်။

ဤသတင်းစကားသည် အစိုးရအဖွဲ့ဝင်များ ရွေးကောက်ပွဲမဲဆွယ်ကာလက ကတိပေးခဲ့သည့် အာမခံချက်များနှင့် ကိုက်ညီမှုမရှိပါ။ သို့သော် ဤမူဝါဒပြောင်းလဲမှုသည် အခြေခံသဘောတရား တစ်ရပ်ကို ပြန်လည်အတည်ပြုရန် အခွင့်အလမ်းတစ်ရပ်ဖြစ်သည်။ အစိုးရ၏တာဝန်မှာ ပြည်သူများ၏ လူမှုစီးပွားအခြေအနေကို မြှင့်တင်ပေးရန်ဖြစ်သည်။ ဆိုလိုသည်မှာ လူနေမှုအဆင့်အတန်းကို မြှင့်တင်ရန်ဖြစ်ပြီး နိမ့်ကျစေရန် မဟုတ်ပါ။

ထို့ကြောင့် အနည်းငယ်မျှော်လင့်ချက်ရှိသည့်အချက်ဖြင့် အဆုံးသတ်ရပါလျှင် ကုန်သွယ်ရေး ပဋိပက္ခများ ယခုခေတ္တရပ်နားထားသည့်အချိန်တွင် အစိုးရအဖွဲ့သည် နဂိုမူလအလုပ်အကိုင်များ ပြန်လည်ရရှိရေးအတွက် အမေရိကန်စားသုံးသူများကို ဒုက္ခပေးသည့်နည်းလမ်းမှာ အကောင်းဆုံး ရွေးချယ်မှုမဟုတ်ကြောင်း ပိုမိုလက်ခံလာဟန်ရှိပါသည်။ ဤသည်မှာ ကောင်းမွန်သောအချက်တစ်ခုပင် ဖြစ်ပေသည်။

Center for Strategic and International Studies (CSIS) တွင် စာရေးသူ Philip Luck ရေးသား ထားသည့် “Understanding the Temporary De-Escalation of the US-China Trade War” ဆောင်းပါးကို ဦးရဲကျော်တေဇ၊ ဒုတိယညွှန်ကြားရေးမှူး၊ နစက-၂ က ဆီလျော်အောင် ပြန်ဆိုထား ပါသည်။

-

အမေရိကန်သမ္မတဒေါ်နယ်ထရမ့်အစိုးရအဖွဲ့သည် “မျက်နှာနှစ်ဖက်” မူဝါဒ လုပ်ဆောင်နေခြင်းဖြစ်ကြောင်း စွပ်စွဲလိုက်ပြီး အမေရိကန်အနေဖြင့် တရုတ်နိုင်ငံအပေါ် ပိုမိုပိတ်ဆို့မှု များပြားလာပါက တုံ့ပြန်တိုက်ခိုက် သွားမည်ဟု တရုတ်နိုင်ငံခြားရေးဝန်ကြီး ဝမ်ယိက ဖေဖော်ဝါရီ ၇ ရက် သောကြာနေ့တွင် ပြုလုပ်သော ပါလီမန်ဆိုင်ရာအစည်းအဝေး (Annual Parliamentary Meeting)တွင် ကြေညာလိုက်ပါသည်။ ထိုအခြေအနေမှာ လက်ရှိကမ္ဘာပေါ်တွင် စီးပွားရေးအင်အား အတောင့်တင်းဆုံး နှစ်နိုင်ငံအကြား တင်းမာမှုများ ဆက်လက်မြင့်တက်နေသည်ကို သက်သေပြလျက်ရှိပါသည်။

အမေရိကန်သမ္မတဒေါ်နယ်ထရမ့်အစိုးရအဖွဲ့သည် “မျက်နှာနှစ်ဖက်” မူဝါဒ လုပ်ဆောင်နေခြင်းဖြစ်ကြောင်း စွပ်စွဲလိုက်ပြီး အမေရိကန်အနေဖြင့် တရုတ်နိုင်ငံအပေါ် ပိုမိုပိတ်ဆို့မှု များပြားလာပါက တုံ့ပြန်တိုက်ခိုက် သွားမည်ဟု တရုတ်နိုင်ငံခြားရေးဝန်ကြီး ဝမ်ယိက ဖေဖော်ဝါရီ ၇ ရက် သောကြာနေ့တွင် ပြုလုပ်သော ပါလီမန်ဆိုင်ရာအစည်းအဝေး (Annual Parliamentary Meeting)တွင် ကြေညာလိုက်ပါသည်။ ထိုအခြေအနေမှာ လက်ရှိကမ္ဘာပေါ်တွင် စီးပွားရေးအင်အား အတောင့်တင်းဆုံး နှစ်နိုင်ငံအကြား တင်းမာမှုများ ဆက်လက်မြင့်တက်နေသည်ကို သက်သေပြလျက်ရှိပါသည်။

အမေရိကန်သမ္မတဒေါ်နယ်ထရမ့် စတင်တာဝန်ယူချိန်မှစ၍ အမေရိကန်အစိုးရသည် တရုတ်နိုင်ငံမှ အမေရိကန်သို့ တင်သွင်းလာသည့် ကုန်ပစ္စည်းအားလုံးအတွက် အခွန်ကို ၁၀ ရာခိုင်နှုန်းမှ ၂၀ ရာခိုင်နှုန်း အထိ နှစ်ဆတိုးမြှင့်လိုက်ပါသည်။ ထို့အပြင် ဒေါ်နယ်ထရမ့်သည် တရုတ်၊ မက္ကဆီကိုနှင့် ကနေဒါ စသည့် နိုင်ငံများမှ တင်သွင်းလာသည့် ကုန်ပစ္စည်းများအပေါ်တွင်လည်း ပိတ်ဆို့မှုများ ထပ်မံချမှတ်ခဲ့ပါသည်။ ထိုသို့ပြုမူလုပ်ဆောင်ရခြင်းမှာ အမေရိကန်၏အကျိုးစီးပွားကို ကာကွယ်ရန်လိုအပ်သည်ဟု ဒေါ်နယ်ထရမ့် အစိုးရက အကြောင်းပြ၍ ကြွေးကြော်ထားပါသည်။ တစ်ဖက်ကလည်း အမေရိကန်နှင့် တရုတ်အကြား ကုန်သွယ်ရေးမှာ မျှတမှုမရှိခြင်း၊ တရားမဝင် ရွေ့ပြောင်းသွားလာနေမှုနှင့် မူးယစ်ဆေးဝါးပြဿနာတို့ကို ဖြေရှင်းကိုင်တွယ်ရန်ဟု ဒေါ်နယ်ထရမ့်အစိုးရအဖွဲ့က တုံ့ပြန်ထားပါသည်။

တရုတ်နိုင်ငံ၏ နှစ်ပတ်လည် ပါလီမန်ဆိုင်ရာအစည်းအဝေးတွင် တရုတ်နိုင်ငံခြားရေး ဝန်ကြီး ဝမ်ယိက အမေရိကန်ဘက်က ချမှတ်လိုက်သည့် အခွန်တိုးမြှင့်သတ်မှတ်မှုများကို ပြင်းပြင်းထန်ထန်ဝေဖန် ရှုတ်ချ လိုက်ပါသည်။ တစ်ဖက်သတ် အတင်းအဓမ္မ ဖိအားပေးခြင်းကို တရုတ်နိုင်ငံအနေဖြင့် လုံးဝလက်ခံမည် မဟုတ်ဟု ဝမ်ယိက သတိပေး ပြောကြားလိုက်ပါသည်။ တရုတ်နိုင်ငံအပေါ် ဖိအားပေး လုပ်ဆောင်နေပြီးအခြားတစ်ဖက်တွင် မိတ်ဖက်တည်ဆောက်နေမှု ကောင်းမွန်မှု ရှိလာမည်မဟုတ်ကြောင်း ၎င်းက ထပ်လောင်း ပြောကြားလိုက်ပါသည်။

ယခုအခါ အမေရိကန်ဘက်က ထိုသို့အခွန်စည်းကြပ်လိုက်မှုအပေါ် တရုတ်အစိုးရဘက်ကလည်း ထိရောက်ပြီး သက်ရောက်မှုရှိစေမည့် လုပ်ဆောင်မှုများကို တန်ပြန်ဆောင်ရွက်လိုက်ပြီ ဖြစ်ပါသည်။ ၎င်းတို့တွင် အမေရိကန်က တရုတ်နိုင်ငံသို့ တင်သွင်းလာသည့် လယ်ယာထွက်ကုန်များနှင့် စွမ်းအင် ထုတ်ကုန်များအပေါ် အခွန် ၁၀ ရာခိုင်နှုန်းမှ ၁၅ ရာခိုင်နှုန်းအထိ တိုးမြှင့်လိုက်ပါသည်။ ထို့ပြင် အမေရိကန် ကုမ္ပဏီ ၂၅ ခုကိုလည်း တရုတ်နိုင်ငံအတွင်း ရင်းနှီးမြှုပ်နှံခွင့် ပိတ်ဆို့လိုက်ပြီဖြစ်ပါသည်။ ကမ္ဘာ့ကုန်သွယ်ရေးအဖွဲ့ ( World Trade Organization ) တွင် အမေရိကန်၏ ကုန်သွယ်ရေး အခွန် တိုးမြှင့်ခြင်းအပေါ် တရုတ်အစိုးရက တရားလိုအဖြစ် လုပ်ဆောင်လျက်ရှိပါသည်။ အမေရိကန်သည် ချမှတ် ထားသော ကုန်သွယ်ရေးဆိုင်ရာ အခွန်များကို နိုင်ငံတကာ ကုန်သွယ်ရေးစည်းမျဉ်းများ( International Trade Rules )များ ချိုးဖောက်နေကြောင်း စွပ်စွဲပြောကြားထားပါသည်။

တရုတ်နိုင်ငံခြားရေးဝန်ကြီး ဝမ်ယိက တရုတ်အစိုးရသည် အမေရိကန်နိုင်ငံတွင် မူးယစ်ဆေးဝါး ပြဿနာကို ဖြေရှင်းဆောင်ရွက်နိုင်ရန် အကူအညီများ ပံ့ပိုးပေးခဲ့သော်လည်း အမေရိကန်ဘက်က တရုတ်နိုင်ငံအပေါ် ယခုကဲ့သို့ လုပ်ဆောင်နေမှုကို ကန့်ကွက်ရှုတ်ချကြောင်း ပြောကြားလိုက်ပါသည်။ အမေရိကန် အစိုးရ၏ တရုတ်က တရားမဝင် fentayl ထုတ်လုပ်မှုများတွင် အသုံးပြုသည့် ဓာတုပစ္စည်းများကို ဖြန့်ဖြူးပေးနေ သည်ဟု စွပ်စွဲထားပါသည်။

အမေရိကန်အစိုးရသည် တရုတ်နည်းပညာကုမ္ပဏီများအပေါ် ပိတ်ဆို့မှု ပြုလုပ်နေခြင်းသည်လည်း အဆိုပါ တားဆီးပိတ်ဆို့မှုများက တရုတ်နိုင်ငံအတွက် တီထွင်မှုအသစ်များကို ဖြစ်ပေါ်စေလာကြောင်း မစ္စတာ ဝမ်ယိက ပြောကြားထားပါသည်။ အမေရိကန်အစိုးရ၏ အမြဲတစေ ခြိမ်းခြောက်နေမှုများနှင့် နည်းပညာ ဆိုင်ရာပိတ်ဆို့မှုများ အပါအဝင် စီးပွားရေးအရ ဖိနှိပ်မှုများက တရုတ်နိုင်ငံ၏ တီထွင်ဆန်းသစ်မှုကို ပိုမို မြှင့်တင်ပေးနေသလို ဖြစ်နေကြောင်း ၎င်းက ဆက်လက်ပြောကြားထားပါသည်။

အမေရိကန်သမ္မတဒေါ်နယ်ထရမ့်လက်ထက် အမေရိကန်နှင့် တရုတ်နိုင်ငံ၏ ကုန်သွယ်ရေး တင်းမာမှု အခြေအနေကို လေ့လာကြည့်ပါက ဒေါ်နယ်ထရမ့် ပထမသမ္မတ ကာလက ၎င်းသည် တရုတ် ကုန်ပစ္စည်း များအပေါ် အခွန်များ ချမှတ်ပြီးနောက်ပိုင်းတွင် အခြေအနေမှာ ပိုမိုဆိုးရွားလာခဲ့ပါသည်။ ထိုအခါက ဒေါ်နယ်ထရမ့်၏ ယုံကြည်ချက်မှာ တရုတ်သည် တရားမျှတမှုမရှိသော ကုန်သွယ်ရေး နည်းစနစ်များကို ပြုလုပ်လေ့ရှိပြီး မူပိုင်ခွင့်များ ခိုးယူနေသည်ဟု ထင်မြင်ယူဆနေခြင်းဖြစ်ပါသည်။ လက်ရှိအခါ တရုတ် အစိုးရကလည်း အမေရိကန်၏ လုပ်ဆောင်မှုများကို တုံ့ပြန်ခဲ့ရာ ထိုအခွန်များကြောင့် ကမ္ဘာလုံးဆိုင်ရာ ဈေးကွက်များနှင့် ထုတ်လုပ်မှု၊ ဖြန့်ဖြူးမှုများစွာ ထိခိုက်ခဲ့ပါသည်။

အချုပ်ဆိုရပါသော် အမေရိကန်နှင့် တရုတ်ကုန်သွယ်မှု တင်းမာလာမှုအခြေအနေမှာ အဆိုပါ နှစ်နိုင်ငံအနက် တစ်နိုင်ငံက အကျိုးရှိမည့် ရလဒ်မျိုးမဟုတ်ဘဲ ကမ္ဘာ့စီးပွားရေးနှင့် သက်ဆိုင်နေသူအားလုံးကို ထိခိုက် စေလာနိုင်ကြောင်း သုံးသပ်ရပါသည်။

မှီငြမ်း- China accuses US of ‘two faced’ polices/ RT (7/2/2025)

အမေရိကန်သမ္မတဒေါ်နယ်ထရမ့်အစိုးရအဖွဲ့သည် “မျက်နှာနှစ်ဖက်” မူဝါဒ လုပ်ဆောင်နေခြင်းဖြစ်ကြောင်း စွပ်စွဲလိုက်ပြီး အမေရိကန်အနေဖြင့် တရုတ်နိုင်ငံအပေါ် ပိုမိုပိတ်ဆို့မှု များပြားလာပါက တုံ့ပြန်တိုက်ခိုက် သွားမည်ဟု တရုတ်နိုင်ငံခြားရေးဝန်ကြီး ဝမ်ယိက ဖေဖော်ဝါရီ ၇ ရက် သောကြာနေ့တွင် ပြုလုပ်သော ပါလီမန်ဆိုင်ရာအစည်းအဝေး (Annual Parliamentary Meeting)တွင် ကြေညာလိုက်ပါသည်။ ထိုအခြေအနေမှာ လက်ရှိကမ္ဘာပေါ်တွင် စီးပွားရေးအင်အား အတောင့်တင်းဆုံး နှစ်နိုင်ငံအကြား တင်းမာမှုများ ဆက်လက်မြင့်တက်နေသည်ကို သက်သေပြလျက်ရှိပါသည်။

အမေရိကန်သမ္မတဒေါ်နယ်ထရမ့် စတင်တာဝန်ယူချိန်မှစ၍ အမေရိကန်အစိုးရသည် တရုတ်နိုင်ငံမှ အမေရိကန်သို့ တင်သွင်းလာသည့် ကုန်ပစ္စည်းအားလုံးအတွက် အခွန်ကို ၁၀ ရာခိုင်နှုန်းမှ ၂၀ ရာခိုင်နှုန်း အထိ နှစ်ဆတိုးမြှင့်လိုက်ပါသည်။ ထို့အပြင် ဒေါ်နယ်ထရမ့်သည် တရုတ်၊ မက္ကဆီကိုနှင့် ကနေဒါ စသည့် နိုင်ငံများမှ တင်သွင်းလာသည့် ကုန်ပစ္စည်းများအပေါ်တွင်လည်း ပိတ်ဆို့မှုများ ထပ်မံချမှတ်ခဲ့ပါသည်။ ထိုသို့ပြုမူလုပ်ဆောင်ရခြင်းမှာ အမေရိကန်၏အကျိုးစီးပွားကို ကာကွယ်ရန်လိုအပ်သည်ဟု ဒေါ်နယ်ထရမ့် အစိုးရက အကြောင်းပြ၍ ကြွေးကြော်ထားပါသည်။ တစ်ဖက်ကလည်း အမေရိကန်နှင့် တရုတ်အကြား ကုန်သွယ်ရေးမှာ မျှတမှုမရှိခြင်း၊ တရားမဝင် ရွေ့ပြောင်းသွားလာနေမှုနှင့် မူးယစ်ဆေးဝါးပြဿနာတို့ကို ဖြေရှင်းကိုင်တွယ်ရန်ဟု ဒေါ်နယ်ထရမ့်အစိုးရအဖွဲ့က တုံ့ပြန်ထားပါသည်။

တရုတ်နိုင်ငံ၏ နှစ်ပတ်လည် ပါလီမန်ဆိုင်ရာအစည်းအဝေးတွင် တရုတ်နိုင်ငံခြားရေး ဝန်ကြီး ဝမ်ယိက အမေရိကန်ဘက်က ချမှတ်လိုက်သည့် အခွန်တိုးမြှင့်သတ်မှတ်မှုများကို ပြင်းပြင်းထန်ထန်ဝေဖန် ရှုတ်ချ လိုက်ပါသည်။ တစ်ဖက်သတ် အတင်းအဓမ္မ ဖိအားပေးခြင်းကို တရုတ်နိုင်ငံအနေဖြင့် လုံးဝလက်ခံမည် မဟုတ်ဟု ဝမ်ယိက သတိပေး ပြောကြားလိုက်ပါသည်။ တရုတ်နိုင်ငံအပေါ် ဖိအားပေး လုပ်ဆောင်နေပြီးအခြားတစ်ဖက်တွင် မိတ်ဖက်တည်ဆောက်နေမှု ကောင်းမွန်မှု ရှိလာမည်မဟုတ်ကြောင်း ၎င်းက ထပ်လောင်း ပြောကြားလိုက်ပါသည်။

ယခုအခါ အမေရိကန်ဘက်က ထိုသို့အခွန်စည်းကြပ်လိုက်မှုအပေါ် တရုတ်အစိုးရဘက်ကလည်း ထိရောက်ပြီး သက်ရောက်မှုရှိစေမည့် လုပ်ဆောင်မှုများကို တန်ပြန်ဆောင်ရွက်လိုက်ပြီ ဖြစ်ပါသည်။ ၎င်းတို့တွင် အမေရိကန်က တရုတ်နိုင်ငံသို့ တင်သွင်းလာသည့် လယ်ယာထွက်ကုန်များနှင့် စွမ်းအင် ထုတ်ကုန်များအပေါ် အခွန် ၁၀ ရာခိုင်နှုန်းမှ ၁၅ ရာခိုင်နှုန်းအထိ တိုးမြှင့်လိုက်ပါသည်။ ထို့ပြင် အမေရိကန် ကုမ္ပဏီ ၂၅ ခုကိုလည်း တရုတ်နိုင်ငံအတွင်း ရင်းနှီးမြှုပ်နှံခွင့် ပိတ်ဆို့လိုက်ပြီဖြစ်ပါသည်။ ကမ္ဘာ့ကုန်သွယ်ရေးအဖွဲ့ ( World Trade Organization ) တွင် အမေရိကန်၏ ကုန်သွယ်ရေး အခွန် တိုးမြှင့်ခြင်းအပေါ် တရုတ်အစိုးရက တရားလိုအဖြစ် လုပ်ဆောင်လျက်ရှိပါသည်။ အမေရိကန်သည် ချမှတ် ထားသော ကုန်သွယ်ရေးဆိုင်ရာ အခွန်များကို နိုင်ငံတကာ ကုန်သွယ်ရေးစည်းမျဉ်းများ( International Trade Rules )များ ချိုးဖောက်နေကြောင်း စွပ်စွဲပြောကြားထားပါသည်။

တရုတ်နိုင်ငံခြားရေးဝန်ကြီး ဝမ်ယိက တရုတ်အစိုးရသည် အမေရိကန်နိုင်ငံတွင် မူးယစ်ဆေးဝါး ပြဿနာကို ဖြေရှင်းဆောင်ရွက်နိုင်ရန် အကူအညီများ ပံ့ပိုးပေးခဲ့သော်လည်း အမေရိကန်ဘက်က တရုတ်နိုင်ငံအပေါ် ယခုကဲ့သို့ လုပ်ဆောင်နေမှုကို ကန့်ကွက်ရှုတ်ချကြောင်း ပြောကြားလိုက်ပါသည်။ အမေရိကန် အစိုးရ၏ တရုတ်က တရားမဝင် fentayl ထုတ်လုပ်မှုများတွင် အသုံးပြုသည့် ဓာတုပစ္စည်းများကို ဖြန့်ဖြူးပေးနေ သည်ဟု စွပ်စွဲထားပါသည်။

အမေရိကန်အစိုးရသည် တရုတ်နည်းပညာကုမ္ပဏီများအပေါ် ပိတ်ဆို့မှု ပြုလုပ်နေခြင်းသည်လည်း အဆိုပါ တားဆီးပိတ်ဆို့မှုများက တရုတ်နိုင်ငံအတွက် တီထွင်မှုအသစ်များကို ဖြစ်ပေါ်စေလာကြောင်း မစ္စတာ ဝမ်ယိက ပြောကြားထားပါသည်။ အမေရိကန်အစိုးရ၏ အမြဲတစေ ခြိမ်းခြောက်နေမှုများနှင့် နည်းပညာ ဆိုင်ရာပိတ်ဆို့မှုများ အပါအဝင် စီးပွားရေးအရ ဖိနှိပ်မှုများက တရုတ်နိုင်ငံ၏ တီထွင်ဆန်းသစ်မှုကို ပိုမို မြှင့်တင်ပေးနေသလို ဖြစ်နေကြောင်း ၎င်းက ဆက်လက်ပြောကြားထားပါသည်။

အမေရိကန်သမ္မတဒေါ်နယ်ထရမ့်လက်ထက် အမေရိကန်နှင့် တရုတ်နိုင်ငံ၏ ကုန်သွယ်ရေး တင်းမာမှု အခြေအနေကို လေ့လာကြည့်ပါက ဒေါ်နယ်ထရမ့် ပထမသမ္မတ ကာလက ၎င်းသည် တရုတ် ကုန်ပစ္စည်း များအပေါ် အခွန်များ ချမှတ်ပြီးနောက်ပိုင်းတွင် အခြေအနေမှာ ပိုမိုဆိုးရွားလာခဲ့ပါသည်။ ထိုအခါက ဒေါ်နယ်ထရမ့်၏ ယုံကြည်ချက်မှာ တရုတ်သည် တရားမျှတမှုမရှိသော ကုန်သွယ်ရေး နည်းစနစ်များကို ပြုလုပ်လေ့ရှိပြီး မူပိုင်ခွင့်များ ခိုးယူနေသည်ဟု ထင်မြင်ယူဆနေခြင်းဖြစ်ပါသည်။ လက်ရှိအခါ တရုတ် အစိုးရကလည်း အမေရိကန်၏ လုပ်ဆောင်မှုများကို တုံ့ပြန်ခဲ့ရာ ထိုအခွန်များကြောင့် ကမ္ဘာလုံးဆိုင်ရာ ဈေးကွက်များနှင့် ထုတ်လုပ်မှု၊ ဖြန့်ဖြူးမှုများစွာ ထိခိုက်ခဲ့ပါသည်။

အချုပ်ဆိုရပါသော် အမေရိကန်နှင့် တရုတ်ကုန်သွယ်မှု တင်းမာလာမှုအခြေအနေမှာ အဆိုပါ နှစ်နိုင်ငံအနက် တစ်နိုင်ငံက အကျိုးရှိမည့် ရလဒ်မျိုးမဟုတ်ဘဲ ကမ္ဘာ့စီးပွားရေးနှင့် သက်ဆိုင်နေသူအားလုံးကို ထိခိုက် စေလာနိုင်ကြောင်း သုံးသပ်ရပါသည်။

မှီငြမ်း- China accuses US of ‘two faced’ polices/ RT (7/2/2025)

-

နိုင်ငံတစ်နိုင်ငံတွင် အခွန်ကောက်ခံရန် နိုင်ငံတော်အစိုးရက သတ်မှတ် တာဝန် ပေးအပ်ထားသည့် အခွန်ဌာနများမှ ကောက်ခံသည့် အခွန်အခများ၊ ဆုံးဖြတ်ချက်များ အပေါ် မကျေနပ်ပါက အခွန်ထမ်းပြည်သူအနေဖြင့် အယူခံဝင်ပိုင်ခွင့် ရှိပါသည်။ ထိုသို့ အခွန်အယူခံဝင်ရန် သတ်မှတ်ပြဋ္ဌာန်းချက်များမှာ တစ်နိုင်ငံနှင့်တစ်နိုင်ငံ မတူညီကြပေ။ သီးခြားလွတ်လပ်သည့်အဖွဲ့အစည်းအဖြစ်လည်းကောင်း၊ သက်ဆိုင်ရာဝန်ကြီးဌာနအောက်ရှိ အဖွဲ့အစည်းအဖြစ်လည်းကောင်း ရပ်တည်နေမှုမှာလည်း တစ်နိုင်ငံနှင့်တစ်နိုင်ငံ ကွဲပြားခြားနားကြပါသည်။

နိုင်ငံတစ်နိုင်ငံတွင် အခွန်ကောက်ခံရန် နိုင်ငံတော်အစိုးရက သတ်မှတ် တာဝန် ပေးအပ်ထားသည့် အခွန်ဌာနများမှ ကောက်ခံသည့် အခွန်အခများ၊ ဆုံးဖြတ်ချက်များ အပေါ် မကျေနပ်ပါက အခွန်ထမ်းပြည်သူအနေဖြင့် အယူခံဝင်ပိုင်ခွင့် ရှိပါသည်။ ထိုသို့ အခွန်အယူခံဝင်ရန် သတ်မှတ်ပြဋ္ဌာန်းချက်များမှာ တစ်နိုင်ငံနှင့်တစ်နိုင်ငံ မတူညီကြပေ။ သီးခြားလွတ်လပ်သည့်အဖွဲ့အစည်းအဖြစ်လည်းကောင်း၊ သက်ဆိုင်ရာဝန်ကြီးဌာနအောက်ရှိ အဖွဲ့အစည်းအဖြစ်လည်းကောင်း ရပ်တည်နေမှုမှာလည်း တစ်နိုင်ငံနှင့်တစ်နိုင်ငံ ကွဲပြားခြားနားကြပါသည်။